归母净利润失速,“文旅+地产”成本优势不再。

◎ 作者 / 朱一鸣、汪慧

■■■

核心观点

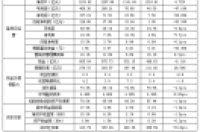

【实现签约销售额272.6亿,去库存压力甚大】 2022年上半年, 累计实现签约销售额272.6亿、签约销售面积128.1万平米,分别同比下降39%、43%。 其中,一、二线城市签约销售额分别占比35%、50%,合计达到85%。截至报告期末已开盘未售库存近500万平方米,未来加快去库存是一项重任。

【拿地保持谨慎,剩余可开发建筑面积1797.6万平方米】 上半年,土地投资保持谨慎,通过招拍挂方式获取2宗文旅综合用地,合计计容建筑面积28.04万平方米。 截至2022年6月30日,企业剩余可开发建筑面积达1797.6万平方米, 土地储备规模较2021年末减少20.1%,高能级城市储备量仍较为丰富。

【归母净利润失速,“文旅+地产”成本优势不再】 报告期内,华侨城综合营业收入163.96亿元,同比下降28.76%; 归母净利润失速,仅为1.05亿元,同比减少93.3%。 其中, 文化旅游业务由于疫情多点频发,经营受到较大冲击,营收同比减少44.25%。 此外,房地产业务也面临“增收不增利”困境。 下行周期,双业务板块盈利均面临挑战,同时疫情反复增加市场不确定性,考验片区综合开发模式效率。

【“三条红线”保持绿档,综合融资成本为4.36%】 截至报告期末,“三条红线”继续保持绿档, 现金短债比为2.36,净负债率为70.5%,扣除预收账款后的资产负债率为67.4%。此外,综合融资成本为4.36%,较年初下降0.1个百分点。 稳健的债务结构以及融资成本优势,都大大提升了企业抗周期能力,利好企业可持续性发展。

【文旅与地产共进,积极推动文化旅游业务恢复】 上半年,华侨城以房地产开发为主体,文旅运营、房地产运营为两翼集群共进,不断增强竞争力。 房地产方面, 以“效率”为重,通过狠抓营销去化、强化开发管控,提升周转效率。 文化旅游方面, 通过创新文旅产品供给、IP合作、IP赋能以及科技升级,不断创新游客体验,推动旅游业务恢复,旗下32家景区、29家酒店、1家旅行社、8家开放式旅游区、1台旅游演艺共接待游客2677.7万人次,为去年同期94%的水平。

0 1

销售

实现签约销售额272.6亿 去库存压力甚大

2022年上半年,受低迷行情及疫情影响, 华侨城累计实现签约销售额272.6亿、签约销售面积128.1万平米,分别同比下降39%、43%。 从供货力度来看,总计有93个楼盘及少数尾盘在售,整体去化效率并不高,截至报告期末已开盘未售库存近500万平方米。“文旅+地产”模式下,企业住宅项目依托文旅业务布局,去化或也受到了一定影响。

从销售额分布结构来看, 华侨城销售业绩主要来源于一、二线城市,签约销售额分别占比35%、50%,合计达到85%,核心贡献城市包括上海、深圳、成都、苏州等。 其中,上海主要得益于侨盈欣苑项目热销,单城市销售额达61.6亿元。

0 2

投资

拿地保持谨慎 剩余可开发建筑面积1797.6万平方米

上半年,华侨城通过招拍挂方式获取2宗文旅综合用地,合计计容建筑面积28.04万平方米,总地价23.76,权益对价为12.46亿,整体投资保持谨慎。 截至2022年6月30日,企业剩余可开发建筑面积达1797.6万平方米, 土地储备规模较2021年末减少20.1%。

从剩余可开发建筑面积分布结构来看,一线城市占比1.5%,二线城市占比50%,三四线城市占比48.5%,高能级城市储备量仍较为丰富,核心城市成都、武汉剩余可开发建筑面积分别达到175.6万平方米、159.9万平方米,预计未来将带来良好的业绩表现。

0 3

盈利

归母净利润失速 文旅+地产成本优势不再

报告期内,华侨城综合营业收入163.96亿元,同比下降28.76%;实现净利润7.5亿元,同比减少68.3%; 由于结转项目的股权占比不高,少数股东权益占比高于去年同期,利润一步被分摊,归母净利润仅为1.05亿元,同比减少93.3%; 综合毛利率为24.7%,较2021年同期降低8.6个百分点;净利率、归母净利率分别为4.6%、0.6%。

具体从两大主营业务表现来看:文化旅游业务由于上半年疫情多点频发,经营受到较大冲击,上海欢乐谷、北京欢乐谷等部分景区收益均不及预期,最终 实现收入105.49亿元,同比减少44.25%,占总营收64.34%; 毛利润同比下降42.8%,为26.8亿元; 毛利率为25.41%, 较去年同期提高0.65个百分点。

房地产业务收入58.09亿元,同比增加44%,占总营收35.43%;但由于成本同比大幅增加304.81%,导致“增收不增利”, 毛利润同比下降51.9%为14.2亿元;毛利率24.42%,同比降低48.7个百分点。房地产效益面临了一定下行压力,主要原因在于:一方面受到行业整体盈利下探以及疫情反复影响,另一方面高价地进入结转周期也拉低了盈利水平。

当前,行业正处下行周期,疫情零散反复增加市场不确定性,华侨城依托文旅项目为核心而形成的片区综合开发模式工期长、慢结转的特征存在一定劣势,不利于业绩的稳定性,后期表现仍要取决于疫情状况以及开发效率。

0 4

偿务

“三条红线”保持绿档 综合融资成本为4.36%

截至报告期末,华侨城持有现金流499.63亿元,较2021年末下降26.1%。总有息负债较2021年末下降43.4亿元,为1358.7亿元,其中短期债务为211.8亿元,长短债务比由2021年末3.9上升至5.4。 “三条红线”继续保持绿档,现金短债比为2.36,净负债率为70.5%,扣除预收账款后的资产负债率为67.4%。 此外,综合融资成本为4.36%,较年初下降0.1个百分点。 稳健的债务结构以及融资成本优势,都大大提升了企业抗周期能力,利好企业可持续性发展。

0 5

战略

文旅与地产共进 积极推动文化旅游业务恢复

华侨城以文化旅游、房地产为主营业务,以房地产开发为主体,文旅运营、房地产运营为两翼集群共进,不断增强企业竞争力,实现可持续高质量发展。

房地产方面,一是狠抓营销去化,提升周转效率,各区域将营销去化作为上半年工作的核心要务, 结合所属区域市场特点,积极推进存量去化。 二是强化开发管控,精益项目周转效率, 华南区域、华东区域、西部区域多个项目均实现拿地后12个月内推盘销售,其中部分项目中高层产品自开工至精装交付总工期控制在24个月内。 三是扩展规模提升水平,稳步提升物业板块市场竞争力, 报告期内,新增管理面积190万平方米,落地多个市场化项目,目前全国分子公司数量已达79家,华侨城物业智慧三大平台实现290个在管项目覆盖,项目运营管理能力稳步提升,

文化旅游方面,2022年上半年,旗下32家景区、29家酒店、1家旅行社、8家开放式旅游区、1台旅游演艺共接待游客2677.7万人次,为去年同期94%的水平。 报告期内, 不断创新文旅产品供给, 陆续推出成都龙泉驿欢乐田园、成都东安阁酒店、襄阳奇幻谷、茂名有福城景区及晏镜疍家墟·塘霞俚街、西安OCT1314摩天轮等项目。

同时,继续强化在IP研发和应用上的投入。IP合作上, 欢乐谷与迷你世界、B.Duck建立长期IP增值战略合作伙伴关系,共同开展项目拓展和产品研发,已在部分项目落地。 IP赋能上, 通过以IP赋能场景,联手“我不是胖虎”IP、“SMILEY笑脸”IP,打造主题灯光/游玩区域,丰富园区客群游玩体验;以及以IP赋能节庆,北京欢乐谷联动《大闹天宫》《哪吒闹海》《葫芦兄弟》、成都欢乐谷联动《一梦敦煌》、重庆欢乐谷联动热门国漫《一人之下》及人气IP《黑猫警长之城市猎人》、《葫芦兄弟》、《我是霸王龙》、《海底小纵队之深海探秘》,积极营造节庆热点,推动旅游业务恢复。

此外, 以“旅游+科技”推动文旅智慧化转型,不断创新游客体验。 如北京欢乐谷推出天光夜谭PLUS升级产品,以科技赋能打造超级演艺;上海欢乐谷发行7款元宇宙系列动态数字藏品,推出“实物潮玩+数字藏品+上海欢乐谷票务福利”捆绑营销方式,在虚拟资产上加持实体商品,在实体产品上以NFT作为溢价卖点进行创新营销。

排版丨太阳

更多中报点评

本文版权归 克而瑞研究中心 所有 未经授权请勿转载 以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处 : 克而瑞地产研究(cricyjzx) 多谢配合