作者:子成

“自己吃肉就算了,员工的一口汤也要抢?”

最近,作为玻尿酸龙头企业的华熙生物,闹出了一个大丑闻。

根据媒体报道称,华熙生物前员工正在向监管部门举报,华熙生物董事长赵燕在股票解禁前, 强制以2亿元回收部分员工所持价值8.8亿元的股票。

赵燕的这番操作让员工觉得非常不满意,因此才出现了被举报的事情。

证监局的工作人员回应,近期的举报正在办理当中。

不知道是否跟上述消息有关,11月10日,华熙生物的股价下跌超5%,总市值514亿元,而就在2021年下半年,华熙生物的总市值曾经一度逼近1500亿元。

不到一年的时间,总市值已经蒸发近1000亿元。 而创始人赵燕的身家也从巅峰时刻的880亿,下跌至300亿元。

01

连自家员工的钱也要坑

事情还得从头说起。

2018年6月,华熙生物准备在科创版上市,约80位员工成立了四家有限合伙企业,以18.13元/股价格入股华熙生物,总投入1亿元。

截图自华熙生物招股书

2019年11月6日,华熙生物在科创板上市,这些员工通过这四家企业持有华熙生物1.28%股份,限售期为一年,即2020年11月6日。按照解禁日当天华熙生物开盘价约160元/每股计算, 这些员工可变现约8.8亿元。

而赵燕被前员工举报的胁迫低价回购股权,正是发生在解禁日这一时间点之前。据爆料员工提供的举报文件,2020年7月,赵燕要求持有股票的早期员工将公司股票以90元/股的价格转让于她,而当时华熙生物的股价约140元/股。

持股的员工能愿意吗? 明眼人一眼就能看出,卖股票给老板无疑是吃亏。

根据员工的爆料,在当时赵燕压根也没有给他们谈判的余地,不管员工愿不愿意出售股票, 赵燕似乎只给员工传达了一个信号--“必须要卖”!

为了逼员工就范,赵燕在开会时公开表示,股票卖了就能留在公司上班,不卖的等解禁期一到就必须走人。而且在股票解禁到期前,这部分员工仅作待岗处理,只发放1540元基本生活费。

前员工透露,为了保住工作,大多数员工不得不同意了这个“不平等交易”,纷纷将股票低价转让给赵燕。

此外,除了“割员工韭菜”,一起创业的合伙人也声称被赵燕坑了一把。

赵燕在地产领域的多年合伙人, 华熙集团联合创始人、副董事长崔广平也自爆被“坑了分红”一事。

据报道,崔广平从1999年起便与赵燕一同创业,曾是华熙生物所涉华夏银行总部建设等多个地产项目中的重要人物。

谁能想到,这样一位为华熙生物立下汉马功劳的重要人物,却一直要不回属于自己的那10%的利润分红。

崔广平出示了一份盖有华熙集团公司公章的文件,赵燕为华熙集团实际持有人,蔡彤、崔广平两位小股东在公司股权及资产层面未体现,但二人各享有10%的利润分红权。

华熙集团全称“华熙国际投资集团有限公司”,该公司和上市公司华熙生物没有直接的股权关系,但这两家公司的董事长、法人均为赵燕。

崔广平自述,他曾多次要求分红,但赵燕对此置之不理; 而在从前,为让其安心,赵燕曾手书一份利润分红证明锁在公司保险柜,但该证明后来被不明人士盗取。由此,这位和赵燕共事23年的创业伙伴,至今没有获得属于他的分红权。

华熙生物董事长赵燕被举报后,关于这家企业的一些事情,也被扒了出来。

02

“玻尿酸女王”的百亿身家

赵燕虽然是生物系毕业的,但最初做的生意其实和玻尿酸一点关系都没有。

1988年海南建省之后,全国掀起了海南热,赵燕毕业后选择到海南淘金,做起了服装生意,之后投资了房产行业,到1992年,赵燕卖掉了服装厂和地产,拿到第一桶金,选择了去北京闯荡。

到了北京,她创立了华熙集团,二次创业,还是做地产,拿下了长安街这样的核心地段,华夏银行总部大楼、SK大厦甚至是五棵松体育馆都是出自她的手笔。此外,她还涉足了投资,金融、文娱、地产等等都有参与,钱生钱的游戏,玩得越发熟练。

医美这个行业,赵燕完全是误打误撞进入的。

2000年,赵燕到北大EMBA研修。而这时候,她认识了郭学平。

郭学平是个药物研究员,他手里有玻尿酸的技术,当然是不会放过由此带来的商机,他因为是搞技术的,实在不懂得怎么做生意,多年亏损让他的公司数次濒临破产。

他急需一个合作者,给他生意上的大力支持,让他安心搞研究。得知赵燕有钱后,郭学平立即邀请她去华熙生物的前身山东福瑞达生物考查。

美意难却,赵燕带着助理来到福瑞达生物,映入眼帘的工场情况极端简略,面积不到500平方米,还全是租的。这极大地低落了赵燕的投资想法,但她照旧耐着性子听郭学平讲着一堆专业术语,听的昏昏欲睡,直到听到 “一个玻尿酸分子能锁住1000个水分子” 这句话,立马清醒了。

生物专业身世的赵燕贸易嗅觉很敏捷,身为女性,她深知女性时常为水油不服衡的护肤困难困扰。假如把玻尿酸运用到美容护肤上,那市场空间可就大了。

不得不说,还是女人懂女人。 预感想玻尿酸市场空间大的赵燕,在收到郭学平的邀请后,就决定注资到濒临倒闭的福瑞达生物。2001年,她斥资1200万元,溢价1.5倍买下50%的股权。

不仅拿钱,看到福瑞达生物缺乏类型化打点漏洞的赵燕,还以50万元的高薪挖来了打点人员,让凌沛学、郭学平等科研专家专心搞技能。而且还 把公司名改成了华熙生物,调解了企业组织架构,一番猛药下去,次年收入就实现了翻番。

华熙生物首席科学家郭学平

宏愿壮志的赵燕还给华熙生物定了一个遥不行及的方针,要成为全球玻尿酸供给市场的老大。没成想,只用了四年,2007年她掌管的华熙生物就冲破了入口品牌把持的排场,成为全球最大的玻尿酸供给商,每年提供全球近四成的玻尿酸原料。

至于为什么玻尿酸生意会这么好,我只能说, 爱美的姑娘们撑起了一个千亿市场。

女性是医美市场消费的主力军,来自第三方医美平台的数据显示,2021年中国医美抗衰失常用户突破千万规模,其中女性占比92.73%,其中90、00后占比近七成。抗衰老成了医美领域异常火爆的赛道。福布斯数据认为中国抗衰老市场未来有1000亿的发展空间。

医美白皮书显示,医美用户买的最多的医美项目是,瘦脸除皱、玻尿酸、抗衰紧致、吸脂、美白嫩肤。其中, 又以玻尿酸的复购率最高。

大S早年曾在《揭发女明星——美容大王》中说道:“如果没有了玻尿酸,很多明星根本活不下去,因为一旦缺少了它,我们美丽的容颜将不复存在,剩下的只有衰老”。她的妹妹小S也在社交平台上坦承本身打了玻尿酸和肉毒素,称注射之后整个人看起来更水润,显得更年轻了。

值得一提的是,这东西注射之后效果并不是永久性的,持续时间其实很短,需要持续打。

当然,玻尿酸还应用在很多外科手术当中,眼科、骨科以及术后防粘连都要用到玻尿酸,但 医美让它成了堪比印钞机一样的存在。

目前,在三甲医院注射一支国产玻尿酸的价格在3800-5000元之间,进口玻尿酸价格更是高达6000-13000元,但真实的成本却连20元都不到!

根据华熙生物招股书显示,2018年,公司化妆品级玻尿酸原料的平均售价仅为2400元/公斤。其中, 最常见的医美注射用玻尿酸生产成本仅为12元/毫升,出厂价约为267元/毫升。

这为它带来了70%以上的主营业务毛利率和超过30%的净利率。原料供应商、经销商和美容机构的上下游联动,更是让玻尿酸卖出了高出成本数百倍的天价。

但虚高的价格,并不能阻挡玻尿酸填充成为最受国人欢迎的非手术类医美项目。

仅2016年,全国正规医院就卖出1000万支玻尿酸。而更多人正愉快地奔跑在被收割智商税的道路上。

在这个疯狂的行业里,华熙生物是最受瞩目,中国生产的玻尿酸已经占了全球的七成以上产能,哪怕是宇宙整容中心韩国,也大量从中国进口。单单华熙生物一家,就供应了全球超过三分之一的玻尿酸。

所以在2021年,赵燕能以555亿的身价登上 “2021山东女富豪榜” ,也就不足为奇了。

不过,自2021年下半年以来,赵燕也碰到了烦恼,她掌管的华熙生物短短半年股价大幅缩水,每股从去年7月300多元的最高点一路下跌,到今天的100多元,总市值只剩下500多亿。很多人感到好奇,华熙生物到底怎么了?

03

“华熙生物”背后的隐忧

众所周知,最初华熙生物玻尿酸原料为主,这两年随着原料市场的饱和,以及玻尿酸行业在下游保健品、化妆品以及医美行业逐渐走向消费者的驱使下, 华熙生物开始从面向B端的原料业务,转向以功能性护肤品业务为主的C端市场。

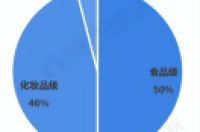

而C端市场又主要分为三个级别,食品级、化妆品级和医药级。到了2020年,全球一半的玻尿酸是食品级玻尿酸,其次是化妆品级%,最后是医药级,仅占4%。在这种情况下,华熙生物开始转而发展占据50%玻尿酸销售量的功能性食品。

2021年3月,华熙生物将 “可食用玻尿酸 ”推上前台。当然,就像燕窝一样,消费者都会怀疑玻尿酸食品是否会是另一场昂贵的“智商税”。这个时候,就需要大量的广告投入了。

根据Wind数据,从2016-2021年,华熙生物的研发费用分别为9389万、1.41亿和2.84亿元,同时期公司的销售费用分别为5.21亿、10.99亿和24.36亿元。根据华熙生物的年报显示,在24.36亿销售费用中,一半以上都花费在线上推广中。根据天眼查统计,仅2022年2月, 华熙生物旗下功能护肤品品牌夸迪和米蓓尔产品在李佳琦直播间的合作次数就高达21次。

作为华熙生物的战略性投入业务,这种的高成本的拓客方式也时刻吞噬着利润,直接拉低了华熙生物的盈利水平。此外,高营销投入并不等于销售量增加,在花费了大量的成本进行营销推广后,实际上销售量却并不理想。

2019年到2021年,华熙生物扣除非净利润增长更加微乎其微,分别为5.67亿元、5.68亿元、6.63亿元。

在这种情况之下,华熙生物急需下一个明星业务来给公司业绩提速, 此时“肉毒素”这款产品被寄予了厚望。

英国《整形重建美容外科杂志》曾发表研究称,注射肉毒素有除皱、紧致面部等美容效果。许多爱美人士选择注射肉毒素,这也是医院整形美容科最受欢迎的美容项目之一,更被广大求美者誉为“不老神器”。

数据显示,2018年国内正规渠道肉毒素市场规模为39.2亿元,2015-2018年复合增长率高达30.8%。预计2025年国内市场规模可达130亿元。从2021年消费结构看,注射肉毒素和玻尿酸占据注射类医美项目的绝大部分市场份额,其中肉毒素消费占比超过52%。

面对巨大的肉毒素市场,高达90%毛利的肉毒生意确实能为华熙生物提供增量,因为仅仅发展玻尿酸产品,对于华熙生物来说已经不够。

不过,肉毒素这门生意虽说是暴利,但也并不是谁都能做的。原因很简单,肉毒素从进行临床试验到获批一般需3至5年时间,而肉毒毒素产品作为毒麻类产品,其审批标准较之玻尿酸更为严格,肉毒素产品的过证时间长达8年以上,所以很多国内厂商会选择以代理的方式进行销售。不过对华熙生物来说,代理这条路也将异常艰难。

今年8月,华熙生物发布公告称,与签约7年的韩国公司Medytox终止合作,这也代表着其肉毒素产品独家代理计划破产, 赵燕的“肉毒素”生意梦碎了。

事实上,双方的这次合作还要回溯到2015年,当时双方签署了合资协议,并成立了一家合资公司,主要目的是开发及销售韩国Medytox公司生产的肉毒素及其他产品,看似顺利的合作却一直止步不前。据华熙生物称,自从协议签署后,韩方从未提供任何相关产品以供销售,再加上Medytox公司生产的肉毒素产品遭到了韩国食品药品安全部的召回销毁等,因此选择了终止合作。

与Medytox的协议终止后,华熙生物称,不排除寻求其他肉毒素产品的合作机会。但现实是, 华熙生物已经错过了选择合作品牌的好时机。因为竞争对手们已经抢先布局。

2014年,四环医药与韩国Hugel签订合作协议,获得其A型肉毒素产品在国内的独家代理权;

2020年,华东医药与韩国Jetema战略签约,获得其A型肉毒素产品在国内的独家代理权;

2018年,爱美客与韩国Huons公司合作,获得其A型肉毒素产品独家代理权;2021年,爱美客完成了对韩国公司肉毒素公司Huons的增资并收购了部分股权

……

来源于公司公告及公开资料,钛媒体APP制作

业内分析认为,如果不能在肉毒素领域及时跟上同行的节奏,华熙生物在业务版图上的缺陷将会对公司的竞争力带来一定影响。

无论从哪个角度来看,都在暗示着,在接下来的日子里,华熙生物的阵痛只会在现有的基础上,更加明显。

留给华熙生物的机会已经不多了。

04

结尾

目前,华熙生物的股价维持在106元左右,市值已超500亿元。

赵燕作为华熙生物上市公司第一大股东(占比58.93%),按照当前股价折算,赵燕将可以在解禁后套现近300多亿元。

这也是令外界不解的地方,作为坐拥百亿的公司实控人,赵燕为何要逼迫员工强买强卖?

是个人套现,还是为其他业务输血,或是内部纠纷?这个我们也只能等华熙生物的官方公告了。

不过无论怎么说,以2亿回收员工价值8.8亿股票,这种行为无疑都是非常不地道的。

有律师表示:“在该事件中,员工是否被胁迫很难证明……即便领导提出离职威胁,员工是否丧失留下或离开的权利,在法律上是不确定的,员工的选择更可能被裁定为理性权衡后的自由选择。因此,很难证明员工在此情况下选择交易是被胁迫的。”

也就是说,即使侵占利益的问题真实存在,那些员工也未必能够要回应得的利益了。不过此事件爆料出来,无疑也会影响投资人对华熙生物的信心和信任度。

“这只股票建议先不要碰了,后面大股东减持成啥样无法预计。” 一位投资人说道。