已竣工待售占比相对较高,存货去化压力需注意;此外,待开发土储的不足或会影响企业长期发展。

◎ 作者 / 房玲、易天宇

■■■

核心观点

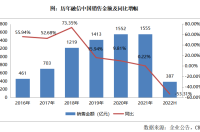

【合约销售同比下降53%,其中杭州跌幅达57%】 2022上半年融信中国累计实现合约销售额约387.37元,同比下降53%;权益销售金额占比59%,相对较低。上海、杭州和福州,三个城市占到了销售总额的59%,但仅上海合约销售同比略涨2%;杭州同比跌幅最大,跌幅达57%,同比减少了超百亿的销售贡献;此外福州同比跌幅也达32%。若对单个城市销售过多依赖,也会提升整体企业的运营风险。

【上半年未有拿地,总土储权益偏低影响营收增长】 2022上半年融信中国未有新增土储,期末融信中国土地储备的总建筑面积为2527万平方米,较年初继续下滑12%;其中1118万平方米为持作出售已竣工物业,1319万平方米在建及90万平方米持作未来开发。 已竣工待售占比相对较高,存货去化压力需注意;此外,待开发土储的不足或会影响企业长期发展。 值得注意的是,历年融信中国总土储的权益比例较低,2022上半年末融信总土储的权益建面比例为60.11%。较低的权益比例会导致权益销售增加缓慢,营收规模增长趋缓。

【净利润亏损46亿,后期运营面临较大困难】 2022上半年融信中国实现营业收入142.52亿元,同比下降34%;其中,物业销售收入达131.03亿元,同比下滑37%,主要是由于期内交付面积降低了43%至90.80万平方米。毛利润同比下降91%至2.03亿元,毛利率较年初下跌了9.48个百分点,仅为1.43%;净利润亏损45.7亿元,主要是由于期内交付面积大幅下滑,且之前高价地结转导致平均毛利率大幅下降,此外销售费用、行政费用及财务费用规模均比去年同期有所大幅提升。除此之外,期内投资物业公平值亏损达14.30亿元,其他亏损达10.19亿元也都是导致净利润进一步亏损的原因。整体来看,企业面临较大的运营风险。

【两笔美元债实质违约,流动性风险加剧】 截止2022上半年,融信集团持有现金为161.66亿元,同比下降26%;总有息负债同比下降37%至452.45亿元。从三条红线来看,2022上半年融信剔除预收账款后的资产负债率为69.09%,净负债率为69.75%,较年初上升约3.33个百分点;现金短债比1.08,扣除限制性现金后的现金短债比为0.75,短期内仍具有较大偿债压力。值得注意的是,融信2022年6月有两笔美元债,未能于30天宽限期内支付利息构成违约,将进一步加大其后续融资压力,使得风险扩大。融信表示,将持续与金融机构磋商,并加快开发中以及已竣工物业的预售及销售,同时采取措施控制行政成本及节约资本开支;寻求新的解决方案。

0 1

销售

合约销售同比下降53% 其中杭州跌幅达57%

2022上半年,融信中国累计实现合约销售额约387.37元,同比下降53%;合约建筑面积约173.30平方米,同比下降57%;平均合约售价约为22353元/平方米,同比略上升9%。2022上半年,融信中国的权益销售金额占比为59%,权益销售比相对较低。

从销售的城市分布来看, 上海、杭州和福州,三个城市占到了销售总额的59%。 其中,上海的销售金额为98.46亿元,占总销售的25%;杭州销售规模为80.20亿元,占总销售21%;福州销售规模51.0亿元,占比13%。值得注意的是,融信深耕的这三座城市,仅有上海合约销售同比略涨2%; 杭州同比跌幅最大,跌幅达57%,同比减少了超百亿的销售贡献; 此外福州同比跌幅也达32%。虽然布局高能级核心城市,在一定程度上能够保证项目去化,但同时由于这些核心城市的限价政策,会影响企业的利润率;此外,若对单个城市销售过多依赖,也会提升整体的运营风险。

0 2

投资

上半年未有拿地 总土储权益偏低影响营收增长

为了保障企业现金流,2022上半年融信中国未有新增土储。截止2022上半年,融信中国土地储备的总建筑面积为2527万平方米,较年初继续下滑12%;权益建面约1519万平方米,同比下滑8%,权益占比60%。 从土地储备开发状态来看,1118万平方米为持作出售已竣工物业,1319万平方米在建及90万平方米持作未来开发,已竣工待售占比相对较高,存货去化压力需注意; 此外,待开发土储的不足或会影响企业长期发展。在经营及市场恢复正常后,应适当补充土地储备,以保障企业稳定持续发展。

值得注意的是, 历年融信中国总土储的权益比例较低, 2022上半年末融信总土储的权益建面比例为60.11%,较年初略上升2.8个百分点。较低的权益比例一方面会导致权益销售增加缓慢,另一方面也会造成营收规模增长趋缓。

0 3

盈利

净利润亏损46亿 后期运营面临较大困难

2022上半年融信中国实现营业收入142.52亿元,同比下降34%;其中,物业销售收入达131.03亿元,同比下滑37%, 主要是由于期内交付面积降低了43%至90.80万平方米。 其中福州交付建筑面积最多,达17.51万平米,同比增长72%,占比19%;而除福州、苏州、漳州、莆田、嘉兴的其他城市同比大幅下跌82%至22万平方米。

从利润表现来看,毛利润同比下降91%至2.03亿元,毛利率较年初下跌了9.48个百分点,仅为1.43%;净利润亏损45.7亿元,归母净利润亏损44.29亿元。净利润亏损,主要是由于 期内交付面积大幅下滑,且之前高价地结转导致平均毛利率大幅下降, 此外销售费用、行政费用及财务费用规模均比去年同期有所大幅提升。除此之外,期内投资物业公平值亏损达14.30亿元,其他亏损达10.19亿元也都是导致净利润进一步亏损的原因。整体来看,企业面临较大的运营压力。

0 4

偿债

两笔美元债实质违约 流动性风险加剧

截止2022上半年,融信集团持有现金为161.66亿元,同比下降26%;总有息负债同比下降37%至452.45亿元。从三条红线来看,上半年末净负债率为69.75%,较年初上升约3.33个百分点;现金短债比1.08,扣除限制性现金后的现金短债比为0.75,具有较大资金压力;剔除预收账款后的资产负债率为69.09%。此外,2022上半年末融信的合联营投资额达113.05亿元,占归母权益的82%,表外负债同样也需关注。

上半年融信中国未有发债,期内偿付多笔到期公开债务,包括2022年2月及3月到期的2亿美元、5亿美元优先票据,以及2022年3月及4月到期的12.25亿元及10.5亿元购房尾款ABS。但值得注意的是,2022年7月融信中国对两笔公司债(19融信01、19融信02)进行展期,本金将展期在一年内进行支付,累计展期规模约21.5亿元。但于2023年6月到期的8.1%优先票据项下一笔金额为1279.8万美元的利息,及于2023年12月到期的7.35%优先票据项下一笔金额为1506.75万美元的利息分别于2022年6月9日及2022年6月15日到期, 而融信未能于30天宽限期内支付该利息。这将加大企业的再融资难度,流动性风险也将进一步加剧。

融信中国表示,已尽最大努力减少各种不利因素对公司经营的影响,但由于该状态持续时间过长,集团的经营及资金状况已受到明显影响、未来偿债能力面临较大的不确定性。同时,融信也在年报中披露,一将持续与金融机构磋商,以寻求新的融资来源;二将继续采取措施加快开发中以及已竣工物业的预售及销售,并加快回收未回收的销售所得款项及其他应收款项;三为采取措施控制行政成本及节约资本开支;同时寻求新的解决方案。

排版丨太阳

更多中报点评

本文版权归 克而瑞研究中心 所有 未经授权请勿转载 以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处 : 克而瑞地产研究(cricyjzx) 多谢配合