免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表MarsBit官方立场。

小编:记得关注哦

来源:Substack

原文标题:The Great Convergence: $GHO and the Story of the Five Old Kings

传说中的河流、池塘和湖泊

生态系统已经发生变化,钱不再从大门流进来。2020年动荡的河流上有很多拿着鱼网的人,但是他们在2022年底DeFi这个平静的湖泊上,可能没有太大作为。

2022年初,DeFi的流动性高达近2000亿美元,现在徘徊在600亿美元左右,而且没有回升的迹象(来源:DefiLlama)。在我们等待技术来临的同时,也为下一次牛市的到来做好准备。技术有多方面,比如合并和部署L2扩展,治理和监管方面的进步,DeFi人群也在一分为二:一,专注于将世界上的钱袋子与技术相连的人,二,致力于morph和寻找剩余流动性的人。期待牛市回归。

最近,Dirt Roads更关注第一组,特别是传统金融DeFi跨链桥建设者和治理框架创新者。这是有原因的:我更希望改变世界,而不是赚取利润。基于区块链的金融与外部世界的融合程度还有待证明。今天我们转向第二种:流动性狩猎者(liquidity catcher)。

我们可以先看一眼TVL排名前5的DeFi(来源:DefiLlama)。名单代表了我们这个时代僵化的DeFi,也让我们感觉到这是一个竞争巨大的领域。它包含主权贷款人--MakerDAO,流动质押提供商--Lido,货币市场超级应用--Aave,以及两个DEX,尽管他们有所不同。

加密货币出现之前的现实世界,金融部门一直是基础经济的衍生品,规模只是经济净现值的一小部分。金融,归根结底是资源的分配者者,一个只关注自身的金融实体,是不可持续的。当然,从总体上看是这样。与该框架相一致,目前的DeFi将价值建立在两个经济体上:美国经济和以太坊生态系统。以太坊就像加密货币的主权工业,具有可衡量的吞吐量。DeFi的定位是,更高效分配资源和转移的分配层,该层的美元化是完全可以理解的。人们确实使用DeFi来转移和储存他们的美元财富,这是件好事。Web2也有类似的趋势,硅谷开发的社交媒体提供了途径,商业和政治资本随之流了进来。在我看来,自我参照的DeFi无益于幻象。

目前,还没有其他0到1的创新能够帮助行业进入发展的下一个阶段。在等待下一波大资金进场的同时,大多数OG已经开始从别人那抢夺市场份额。大融合的阶段已经开始,围绕的是迄今为止最成功的产品:稳定币。

货币热

为什么稳定币如此有吸引力?我们先暂时忘掉货币哲学,专注于货币的金融属性。准确地说,货币是通过抵押债务仓位(CDP)铸造的。而实事求是地说,拥有抵押品的借款人将这些抵押品抵押给对手方,换取稳定币贷款。这笔贷款可以有多种用途,但我们现在先不讨论。贷款人可以收到借款人支付的溢价,也就是利息费用,或者在抵押品跌价到清算门槛时,扣押抵押品。就金融工程而言,通过CDP借款相当于包装出一个结构性金融产品,涉及做空和期权交易。

第一阶段:潜在借款人拥有资产 →在开始时,也就是在接受任何贷款之前,潜在借款人的利润与他所拥有的抵押资产(如ETH)的价值呈线性关系;如果资产价值增长1美元,他的利润就增加1美元。

第二阶段:借款人抵押资产换取贷款 →签订贷款合同,借款人事实上是在出售自己的资产,借入另一项资产,我们在这里可以忽略该资产的价值。通过卖出(做空)抵押资产,他相当于清仓了多头仓位;所以,抵押资产的价格变动,不会影响他的净收入。

第三阶段:借款人保留赎回资产的权利 →通过抵押(而不是卖出),借款人保留了在未来任何时间,把所借资产换回抵押资产的权利。换句话说,他是在购买一个美式看涨期权。如果资产价值增长超过抵押价值(即执行价格),他的利润会线性增长。借款人支付的溢价等同于期权溢价。

第四阶段:借款人给予贷款人折价扣押资产的权利 → 实际上,如果价值低于清算门槛,借款人是给了贷款人折价扣押资产的权利。这意味着,借款人利润曲线的拐点不是抵押价值,而是清算门槛,它起到支撑作用。折价的程度有助于借贷协议管理资产负债表,即通过激励拍卖保管人购买抵押品,并把抵押品出售获取利润,但这与我们无关。

上面的图表相当简洁,因为它们忽略了借来的资产,比如DAI的价值波动,再比如资产可以兑换更多的ETH,增加了回报对ETH价格的敏感度/衍生性。这样的简化不会带来困扰,因为我们要证明铸币比借贷更有吸引力。这些图表带来了下面的反应:

1、贷款人有无限量的资产可供借出,或者无限量销售看涨期权:只要有足够的抵押品,稳定币发行方可以根据需要无限量地铸造稳定币。而且它的流动性边际成本几乎为零,所以铸币几乎就是没有成本的。

2、销售期权有利可图:投资银行通过销售和做市期权赚了很多钱,因为他们从买家那里获得了期权溢价,就稳定币发行方而言,清算罚金就像额外的甜味剂。

3、参数化是关键:运行有利可图的期权销售业务,关键是细致的参数化(清算阈值、溢价/费用、折扣/罚款)。

4、波动性很重要:Black-Scholes框架显示,期权衍生品的价格与标的资产的波动性呈正相关,所以在选择参数化时,波动性是重要参考因素。

5、借入资产的波动性使整个环节变得更加复杂:之前,我们一直假设借入的资产(例如DAI)价值是稳定的,如果引入波动性,建模策略(和参数)也就会变得更加复杂,大幅波动的DAI可能会吸引不同类型的用户。

Aave和GHO项目

OG的前五名单中,只有一个货币发行方:Maker。

如果我是Maker,或者是MKR鲸鱼,看着DeFi前5名的图表,会令我产生深深的恐惧。由于各种原因,这些协议都控制着大量的金融价值,而且无法禁止他们以稳定币的形式掩盖销售期权给用户。当第三名协议Aave这么做了,也不会令人惊讶。

本文撰写时,Aave托管了约100亿美元的资产,提供给7个网络,包括Ethereum、Avalanche、Optimism、Fantom、Polygon和Arbitrum。在这100亿美元中,有超过60亿美元在以太坊市场上,其中约19亿美元是借来的,其余的在协议层上。USDC是Aave实时网络最大的市场,提供了约15亿美元,其中约4.3亿美元是借来的。交易量很高,利差也很小,供应的资本为0.33%(比美国国债低得多,今天为期3个月的国债为2.9%),借入的资本为1.24%。买卖差价背后有结构性原因,比如我们介绍过的Morpho,它的计划是将加密货币市场移植到订单框架,也有一些其他原因,如税收和便利性。

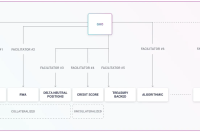

请认识一下GHO → 7月初,Aave团队向社区介绍了GHO,它的最初设想是与美元挂钩的稳定币。与其他去中心化稳定币一样,铸币引擎接受加密货币抵押品(基于治理批准的抵押率),向这些钱包提供一定数量的GHO。在偿还或清算之后,同等数量的GHO(在没有协议损失的情况下)将被燃烧。所有的费用都将计入DAO金库。

无需许可 →GHO可以由Facilitator不经续课地铸造,Facilitator是授权与货币引擎互动的协议、实体等。每个Facilitator被分配到一个Bucket,Bucket代表一个Facilitator最多可以铸造的货币量。理论上,每个Facilitator都可以是完全不同的,它们有各自的风险特征、流动性和技术特征。在Dirt Roads上,我们曾多次主张,为整个DeFi提供高级的协议对协议(protocol-to-protocol)流动性,只是假设这样的协议会是Maker,而不是Aave。当然,我们的情绪会蒙蔽自己的双眼。

有趣的是,GHO提出的第一个Facilitator就是Aave协议本身。 治理团队为Aave协议分配专用的Bucket,引导GHO货币。根据论坛上的分享,Aave DAO将对GHO的参数进行规定,包括利率和Bucket,以及风险参数化和自己市场的执行。我个人不喜欢混合治理方式,我们应该等待更多细节的出现。

在Aave论坛上公布的下图中,包括了作为潜在Facilitator的现实世界资产(即RWA)。我们已经详细地讨论过,不透明的(和严格监管的)合同与区块链整合的复杂性问题,我们期待第一个该类型的Facilitator上线时,能读到更多关于实施策略的信息。delta中性仓位和做市商也是一样。

GHOsting Aave

Aave协议Facilitator在GHO里是如何工作的?他们的整合与Aave V3的推出同步进行,并受益于Facilitator的多个功能。

隔离模式 →在V3上,隔离市场允许借款人提供特定的资产作抵押品,于是可以根据抵押品参数的定义,从协议中借入稳定币。标准V3方法的目标是消除抵押品的波动风险,这是对稳定币提供商的一种支持,但V3方法并没有改变Aave协议的核心,即借出的稳定币最初是由同行提供的。随着GHO被整合到V3中,Aave反而成了新铸造GHO的渠道,扩大了Aave的资产负债表,这种方式让人想起Maker铸造和分发DAI的方式。

高效率模式(eMode) →eMode是V3引进的另一个新功能。单个Aave市场可以根据选定的特征进行分类,并分配抵押系数和流动性惩罚。通常情况下,分类是将有类似特征且高度相关的代币打包,即所有稳定币、ETH和衍生品、$BTC和衍生品等等。理论上,资产供应商或借款人可以混合这些币,以此受益,分散特殊风险,并最终获得更好的利率和参数。通过纳入对每个类别GHO的借款能力,Aave打算内部消化在熊市和牛市中,无论是稳定还是有波动的资产的需求。理论上说,借款人会用GHO借入ETH,扩大他们的多头仓位,或者在价格开始下跌时,存入稳定币借入更多的GHO(比例接近一比一),以降低他们在ETH eMode上的杠杆率。在V3的门户网站上,流动性能在市场和链之间流动。

飞轮和引导 →只要能提供AAVE代币的质押证明,Aave协议的支持者就能在GHO借款中获得特权。治理团队可以决定能获得多少的折价GHO,以及多少折扣。目前,协议的Safety Module中质押了大约2.8亿美元,为了保护协议不受损失,它必须承受30%的贬值风险,同时年利率约为9%。鉴于协议收入和估值之间的薄弱联系,利用vibes(大规模对等网络的快速区块链仿真)为治理代币积累金融价值并没有什么不好的。

互相蚕食的风险 →这里肯定涉及到一些互相蚕食的风险,GHO的需求可能会导致利用率和存入的稳定币的借出率进一步下降。然而,我们可以假设,GHO的混合利差远远大于货币市场方面的利差。我的计算结果是,Aave在USDC上保留的保证金只有1-2个基点,即0.01-0.02%。GHO的上线事宜还不清楚,考虑到如今加密领域的借贷需求下降,我猜测他们的团队并不特别着急,但价差可能会是50-100倍。

下一次狂欢

OG中发行稳定币最明显的可能不是Aave。的确,它控制着大量用户存入的价值。的确,它打算成为某种以散户导向的DeFi超级应用,那你就需要一种稳定币。的确,互相蚕食的成本是在接受范围的。 然而,我的第一选择会是:Lido。第二选择呢?Curve。

Curve → 7月底,Curve宣布他们加入稳定币战争。Curve在同质化流动性池中,控制着大量的美元,其中stETH+ETH+DAI+USDC+USDT占比最大。现在,把资产存入这些池子会得到LP代币,该代币被Curve用来贿赂生态系统。随着Curve战争的可持续性受到审查,把LP代币当为本地稳定的抵押品变得十分有趣。Curve会受益于已经高度流动的市场,为潜在的清算做准备。缺点是什么?在Curve中持有的大多数资产是稳定币,而提供由稳定币抵押品支持的资金对协议来说,可以说是无法产生盈利,就像我们之前在Aave和Maker的PSM中看到的那样,它们的收入为零。stETH+ETH池排名第2,有12亿美元的TVL可以用。然而,还有一个协议,它比Curve控制着更多的Lido ETH,这个协议就是......Lido。

Lido → Lido有价值67亿美元的ETH,用来交换stETH。该协议没有开发原生稳定币的兴趣,可能是忙于其他问题,也可能是在迎接迫在眉睫的以太坊合并带来的不确定性。然而,这并不意味着它不会开发稳定币。成功过渡到PoS,再加上ETH和stETH的完美同质化,可以为Lido提供一片土壤,开发一个由平台上的ETH抵押的稳定币。质押的过程不会打扰到借款人,用户体验极佳。货币化能以利率的形式完成,或是ETH质押收益的一部分,对借款人来说,几乎是无缝连接。清算可以通过各种途径进行,包括Curve 的stETH池(可能继续由Lido通过分配LDO产生激励)和其他ETH流动性池。我的猜测是,Lido可能会鼓励清算,因为这将有助于他们在平台内保持价值。如果Lido的人想在这个问题上交流想法,欢迎来我的推特找我。

伟大的融合已经开始,而且只要熊市还在,它就会持续融合。明天的竞争格局可能会比今天更混乱,更有侵略性,协议的利润和收入也会因此萎缩。奇怪的是,没有人着手攻击整个行业利润最高的项目,那就是Circle在把加密货币换成美元时获得的3%的美国国债利差。大家应该醒醒了。我已经把它记下来了。

责编:Lynn