中商情报网讯:近期多家大型影像公司先后提交IPO申请,有望密集上市。医学影像市场国产化率只有20%左右,国产化空间仍然较大。同时,受益于“鼓励购买国产医疗设备”和“鼓励分级诊疗、推动医疗资源下沉”的政策红利,国产大型医学影像设备厂家发展迅猛。

一、产业链

医学影像设备产业链上游包括原材料、电子部件、核心部件;中游为各类医学影像设备,包括磁共振成像(MRI)、超声波成像设备、电子显微镜、X线成像设备、核医学设备、医用内窥镜等;下游应用于医疗机构、第三方检测机构、第三方实验室、体检中心等。

资料来源:中商产业研究院整理

二、上游分析

1.电子元器件

(1)营业收入

随着下游市场消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元件及电子专用材料制造的需求迅速扩大,带动行业的快速发展。2020年中国电子元件及电子专用材料制造行业营业收入2.15万亿元,同比增长11.3%,预计2022年营业收入可达2.4万亿元。

数据来源:工信部、中商产业研究院整理

(2)重点企业分析

资料来源:中商产业研究院整理

2.传感器

(1)市场规模

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。数据显示,2020年中国传感器市场规模2510亿元,同比增长14.7%。随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。预计2021年我国传感器市场规模达2951.8亿元,2022年中国传感器市场规模将进一步增至3150亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

资料来源:中商产业研究院整理

三、中游分析

1.市场规模

医学影像设备在医学诊断中起着举足轻重的作用,医生可以通过设备直接对人体内部组织器官结构进行影像信息的分析判断。中国医学影像行业虽发展较晚,但增速较快。我国医学影像设备市场增速约为全球增速的两倍,国产厂商迅速崛起。数据显示,中国医学影像设备市场规模由2016年的342亿元增长至2020年的537亿元,年均复合增长率为11.9%。中商产业研究院预测,2022年我国医学影像设备行业市场规模将达617亿元。

数据来源:中商产业研究院整理

2.市场结构

医学影像设备分支众多,2020年中国医学影像设备市场中,CT市场规模居首位,占比达32%。其次分别为XR、超声设备、MR、PET/CT,占比分别为23%、19%、17%、2%。

数据来源:中商产业研究院整理

3.磁共振成像(MRI)

近年来,随着全球主要国家不断加大MRI领域的技术与研发投入,系统的新性能不断提高,应用领域不断拓展,市场规模持续扩大。中国MRI市场规模从2017年的22.9亿美元增长至2020年的25.5亿美元,年均复合增长率达3.65%,预计2022年将达30.1亿美元。

数据来源:中商产业研究院整理

4.超声波成像设备

随着国家整体技术实力的增强及工业基础水平的提升,叠加多年的持续快速发展,我国超声影像设备的技术水平及临床应用均得到了迅速的提升。2020年市场规模增加至41931台/套,预计到2024年增加至68032台/套,年复合增长率为11.30%。

数据来源:Signify Research、中商产业研究院整理

5.CT设备

(1)市场规模

2020年CT市场规模达到约173亿元,当年《新型冠状病毒肺炎诊疗方案(试行第七版)》明确肺炎影像学特征作为诊断标准,通过CT影像进行新冠病毒筛查成为医院诊断的必要方式,这促使中国CT市场迎来较快增长。2021年中国CT市场规模达到约158.4亿元,预计2022年将达到174.5亿元。

数据来源:中商产业研究院整理

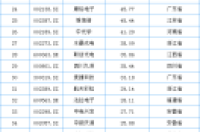

(2)重点企业分析

从2021年总的CT销售情况来看,在销售数量上GE占据榜首占比27.46%,其后依次是西门子、飞利浦、联影、东软、佳能、安科、明峰、赛诺威盛、康达厂商位居前十,占比分别为23.85%、16.18%、15.14%、7.91%、5.01%、1.49%、1.01%、0.58%、0.39%。其中进口品牌占56.3%,国产品牌占41.65%,目前国产CT在国内市场已经可比肩进口CT。

数据来源:器械之家、中商产业研究院整理

6.PER/CT设备

2018年以前,PET/CT属于甲类设备由国家卫健委统一审批,这在一定程度上限制了PET/CT的普及推广;卫健委2018年发布《关于发布大型医用设备配置许可管理目录(2018年)的通知》,将PET/CT由甲类设备调整为乙类设备,配置证的审批权由卫健委下放到省级卫生部门,医疗机构配置PET/CT具有较大的自主选择权,全国装机量有望较快增加,中国PET/CT市场仍处于发展早期,整体增长率较高。2021年中国PET/CT市场规模约为16.1亿元,预计2022年中国PET/CT市场规模将达19亿元。

数据来源:中商产业研究院整理

7.医用内窥镜

(1)市场规模

中国医用内窥镜市场一直由多家国际医疗器械巨头主导。受益于国内企业不断提升的技术水平、持续增加的人才及资本资源、以及倡导国产品牌替代国际品牌的政府行业支持政策,预期国内医用内窥镜市场按高于国际品牌的增长率增长。中国的医用内窥镜市场与全球医用内窥镜市场相比以较高的增长率增长,并预期维持较高的增长率。2020年,中国的医用内窥镜市场规模为231亿元,并估计于2022年增至278亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(2)投融资情况

2016-2019年国内内窥镜领域投融资情况趋于低迷,从2020年国内同样呈上升趋势,2021年内窥镜领域共产生25起融资事件,融资总额约为7.79亿美元,融资额同比上涨37%。

数据来源:动脉橙、中商产业研究院整理

8.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

1.医疗机构

(1)数量统计

近年来中国的医疗技术能力和医疗质量水平显著提升,持续构建优质高效医疗卫生服务体系,更好地满足了群众健康需求,为实施健康中国战略奠定了坚实的基础,2021年中国医疗卫生机构数量达103.1万个,较2020年增加了0.80万个,同比增长0.78%,其中医院3.7万个,基层医疗卫生机构97.7万个,专业公共卫生机构数1.3万个。预计2022年将继续保持平稳增长,数量将达104.4万个。

数据来源:国家统计局、中商产业研究院整理

(2)占比情况

中国基层医疗卫生机构长期占据医疗卫生机构总数九成以上的比例,2021年中医疗卫生机构主要以基层医疗卫生机构为主,占医疗卫生机构总数的94.76%,比上年减少了0.15%;医院数量占医疗卫生机构总数的3.59%,同比增长0.17%;专业公共卫生机构数量占医疗卫生机构总数的1.26%,同比下降0.11%。

数据来源:国家统计局、中商产业研究院整理

2.体检中心

近几年,国民生活水平提高、健康观念深入人心,以及消费升级,国民健康体检行业的市场需求旺盛。数据显示,我国健康体检行业市场规模由2017年1329.8亿元增至2020年1767.3亿元,年均复合增长率为9.94%。预计2022年市场规模将进一步增长至1980.1亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医学影像设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。