出品丨汽车营造社

作者丨母智婕

自动驾驶股,忧心忡忡。

10月26日,英特尔旗下自动驾驶独角兽Mobileye重返美股,“割肉”上市。本次发售4,100万股股票,合计筹资8.61亿美元。以每股发行价21美元计算,Mobileye的市值锁定在167亿美元。

五年过去,比起当初英特尔收购Mobileye的153亿美元,估值几乎没有变化。

要知道,仅半年前,Mobileye独自冲击资本市场时,IPO对其估值达到了500亿美元。 彼时自动驾驶赛道正热,谁也不会预料到,这颗自动驾驶明珠会被冠上“生不逢时”的帽子。

最近两年,资本纷纷押注自动驾驶细分赛道,热钱涌入。好景不长,受制于L3级辅助驾驶技术成熟度不够,L4级及以上自动驾驶商业化落地遥遥无期,自动驾驶企业面临短期内盈利难的集体焦虑。

外部来看,美联储连续大幅加息引来股市剧烈下挫,自动驾驶企业“输血”困难,IPO大潮遇冷。根据Dealogic数据,2022年初以来,美国IPO融资规模从去年同期的266.7亿美元大砍至23.3亿美元。

如Mobileye这类背靠龙头的玩家冲击IPO尚且困难,其他细分赛道选手恐怕更加举步维艰。

01

估值暴跌,巨头割肉

泡沫破了,尴尬的不止Mobileye。

据最新消息,激光雷达先驱者Ibeo由于无法获得融资,已经提交了破产申请;

扬言与特斯拉“二分天下”的美国造车公司Nikola,市值曾超过340亿美元。近日,其创始人Trevor Milton被宣判三项欺诈罪成立,戳破氢能驱动自动驾驶的谎言;

美国造车“新势力”Rivian背靠亚马逊、黑石、渣打银行等豪华投资后援团,初上市还没有造出一辆车,市值就暴涨逾1100亿美元,超过戴姆勒、通用、福特、宝马等传统汽车巨头,更将中国造车“新势力”蔚来和理想远远甩开。

这家明星企业,近日因“车辆可能存在紧固件松动,导致驾驶员失去转向控制”问题,决定召回13000辆汽车,几乎覆盖2022年以来生产的所有新车。亚马逊也因为对Rivian的投资栽了跟头,2022年一季度共计亏损76亿美元,导致整体净利润转亏;

更令业界哗然的是,由福特、大众联手投资的自动驾驶超级独角兽——Argo AI将被关停并解散,500亿估值轰然坍塌。福特汽车CEO Jim Farley在10月26日的声明中解释撤资的原因:“实现大规模、盈利的完全自动驾驶汽车还有很长的路要走。”

随着市场回归冷静,那些靠烧钱来催熟、实际技术水平和生产能力拉胯的自动驾驶公司将首先出局。 尤其是被嘲纯靠PPT造车的企业,讲故事根本无力支撑起股价的上涨。

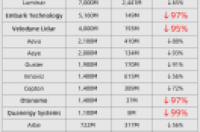

根据企业服务数据库公司Crunchbase的分析显示,过去几年上市的 14家自动驾驶及相关技术企业 ,上市至今市值的 平均跌幅超过80% , 最大跌幅达99%,大部分仍未盈利。

其中,自动驾驶卡车开发商Embark和Otonomo,激光雷达公司Velodyne Lidar和Quanergy Systems跌幅破95%。

Embark Technology是一家硅谷公司,专为自动驾驶卡车提供动力软件。Embark通过SPAC合并上市时,估值约60亿美元,不到一年时间,Embark股价已较首发价下跌了97%。

作为国内最早登上美股的自动驾驶企业, 图森未来的股价从峰值的每股79.84美元,跌至每股5.82美元 ,紧随而来的它越来越多陷入中美两国地缘政治的紧张关系泥沼。据华尔街日报10月31日最新消息,图森未来正遭到FBI和SEC的调查,涉及其是否向中国初创公司Hydron不当提供资金及转让技术。

Velodyne和Quanery这两家行业新贵,股价已经挣扎在1美元的退市边缘,为了摆脱生存危机,相继于2022年完成了反向股票分割。

用巴菲特那句老套的话来说:“只有当潮水退去,才知道谁在裸泳。”自动驾驶赛道在短期内经历市场跌宕,迎来洗牌。要想“活下去”甚至制胜未来,企业必须谋求更大的想象空间。

02

技术+策略“升维”,落地为安

量产是 自动驾驶绕不过去的终极命题。

特斯拉用实践证明,量产是精进自动驾驶技术行之有效的方案,低成本的规模化应用酝酿着自动驾驶商业化的未来。无论是整车企业、自动驾驶初创公司还是华为、百度等大厂,都谋求着自动驾驶“上车”量产,问界落地辅助驾驶和百度发展Robotaxi都是有说服力的举措。

汽车营造社 统计了2022-2030年中国自动驾驶乘用车渗透率预测,数据显示,中国自动驾驶乘用车销量将持续增加,到2030年突破3000万辆规模; L2和L3级自动驾驶渗透率在2025年将达到50%,在2030年达到70%; L4级及以上高级别自动驾驶则起步较晚,技术成熟度达不到应用场景的要求,目前尚未落地。

要想“落地为安”,实现特定场景大规模商业化应用,自动驾驶需要在技术和策略方面进行“升维”。

技术方面,需要新的场景突破。

自动驾驶产业尚未释放出全部红利,相比抢占挤破头难落地的乘用车市场份额,用日益成熟的技术去反哺体量相对小、自动驾驶走得更快的商用车市场,尤其是具备万亿潜力的自动驾驶干线物流重卡,是行之有效的选择。

近年来,国内外许多企业发力物流场景与货运场景,加快技术迭代。

文远知行自2020年以来陆续布局了无人小巴、无人环卫和同城货运;

滴滴自动驾驶布局了Robotruck,由CTO直接带队,意在干线物流赛道;

小马智行2021年发布了自动驾驶重卡,加入干线物流场景“朋友圈”;

Waymo在2020年入局自动驾驶卡车领域,主打货运和货物运输服务;

元戎启行在2021年获得阿里巴巴投资,进军同城货运赛道,用创始人兼CEO周光的思路来讲,是“一套系统解决两个场景”,Robotaxi与同城配送的ODD区域基本一致;

百度阿波罗通过平台接入合作伙伴,支持重卡、无人小巴和末端无人配送小车,场景多样。

策略方面,依托整车企业是理性选择。

自动驾驶面临前期创收难、投钱不见成果的普遍焦虑,局面短期难以改变。 自我造血困难,持续融资是仅有的输血渠道。 但是在股市IPO遇冷的寒冬,大多数自动驾驶初创企业撑不起市场对高估值的期待。

2022年上半年,图森未来和Aurora营收分别为486万美元和6273万美元,而同期净亏损的数字,达到了2.21亿美元和12.31亿美元。

面对看不到头的投资无底洞和冗长的回报周期,福特CEO Jim Farley点出:“我们不一定要自己研发(自动驾驶)这种技术。”

“站在巨人的肩膀上”是一种智慧。汽车企业由于业务的相对稳定性,跌幅大概在50%左右。比如特斯拉和小鹏,在自动驾驶股集体暴跌的基本盘下,表现平稳。拥抱整车企业,有助于羽翼未丰的自动驾驶企业穿越寒冬。

对整车企业而言,通过投资或收购那些具有核心技术的自动驾驶公司,引入或者嫁接他们的技术,来实现自动驾驶全栈自研,也是下得更大的一盘棋。

除了商业化“落地”,自动驾驶要想真正“落地”,还面临法律法规不健全的难题,尤其是针对自动驾驶汽车上路权的争议。

很多国家现有的道路交通法规不能适应高级别自动驾驶汽车的生产、行车条件。落实到日常生产和生活当中,智能道路配套设施的普及率也并不高,缺乏对自动驾驶道路通信系统、网络设施的设计与部署。

产业的发展完善需要行政立法方面的积极引导,我国已经听到了呼吁,留待后文细说。

03

大爆发前夜,风景这边独好

2022年以来,股市遭遇资本退潮,持币者趋于谨慎。 不同于国外投融资放缓的态势,我国自动驾驶产业正在涌入更理性、押注长期的资本,潜力可观。

自动驾驶,也许生正逢时。

从市场增量来看 ,汽车营造社统计了2022-2030年我国自动驾驶产业链各环节新增市场空间预测数据。可以看出,未来自动驾驶平台层、执行层和感知层的市场空间增幅显著;决策层、传输层亟待新的增长点。整体上,我国自动驾驶未来市场空间广阔。

业界预计,自动驾驶未来将形成Robotaxi、Robotruck和Tier1三个万亿级市场;无人配送和Robobus两个千亿级市场;以及港口、矿山、机场、园区等封闭场景的数个百亿级市场,参与到未来城市智慧交通的全链路综合服务与决策体系中去,拥抱更广阔的落地场景。

从资本流动来看, 2022年第三季度,我国自动驾驶行业融资情况良好,融资总金额超过11亿美元,有3家企业获得超过1亿美元融资。41起融资中涵盖场景落地及商业应用、零部件、软件或系统开发不同领域,融资进展从种子轮、天使轮、A轮到C轮均有分布,A轮数量最多,为17起。

与之形成鲜明对比,三季度国外共发生3起自动驾驶融资事件,融资总金额为2.24亿美元,仅有1家企业获得超过1亿美元融资。

细分赛道中, 芯片领域依旧是投融资热点 。三季度融资中,地平线、寒武纪、黑芝麻智能等7家芯片企业获得了超过7.5亿美元的融资,占总融资额的69%。其中,黑芝麻智能募资总规模超过5亿美元,拔得头筹。

自动驾驶芯片堪比智能汽车的“大脑”,短期来看,面临“缺芯”的结构性风险,叠加美国“芯片战”的压力,行业在承压环境下展现出较强韧性和活力。

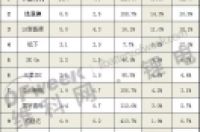

汽车营造社梳理了全球范围内十家芯片头部企业的历史最高股价和10月26日的收盘价,柱状图显示, 恩智浦半导体、德州仪器这类模拟芯片巨头表现出较好的抗跌属性。

一方面,模拟芯片本身具有品类多、生命周期长、周期性弱的特点;另一方面,随着汽车向电动化、网联化、智能化升级,市场增加了对模拟芯片的需求,模拟芯片厂商的抗风险能力进一步提振。

从政策利好来看,国内自动驾驶产业的优势正在被培植。

2022年8月,交通运输部发布了关于《自动驾驶汽车运输安全服务指南(试行)》(征求意见稿),同时公布第一批智能交通先导应用试点项目(自动驾驶和智能航运方向)的通知;

10月,据工业和信息化部消息,由我国牵头制定的首个自动驾驶测试场景领域国际标准ISO 34501《道路车辆自动驾驶系统测试场景词汇》发布;

多地也纷纷出台了助力自动驾驶产业发展的规定。目前,全国已有北京、上海、重庆、武汉、深圳、广州等多个城市允许自动驾驶汽车在特定区域、特定时段进行商业化试运营。

国内市场虽“风景这边独好”,但产业进阶离不开合作开放与共赢。

正如长城汽车高级副总裁赵国庆所说:“大变革时代的浪潮已经席卷而来,全球产业变革的步伐正在提速,(要)笃定全球化战略,聚焦电动化和智能化新赛道优势。”

身处规模效益明显的自动驾驶行业,谁能将最新的技术在市场上转化为真正的价值,谁就能更快翻身。

来到最关键的商业化落地。整车企业抢滩布局自动驾驶,近期喜讯频传。

10月13日,大众集团在华40年来最大一笔单项投资,花落自动驾驶芯片独角兽地平线。大众旗下软件公司CARIAD将与地平线成立合资企业,加快自动驾驶研发进程,投资金额达168亿元;

10月27日,哪吒汽车携手英伟达展开合作,哪吒汽车将搭载 Nvidia DRIVE Orin车载计算平台。针对高等级自动驾驶,哪吒汽车还将持续关注舱驾一体Thor芯片的导入;

10月27日,恩智浦半导体宣布将与长城汽车股份有限公司开展战略合作,并将设立联合创新实验室。恩智浦还分别与蔚来、小鹏汽车在电气化领域深化合作,共同推动中国自动驾驶产业大发展;

11月1日,小马智行宣布与三一集团、中国外运进一步深化合作,充分发挥各自在高阶自动驾驶、高端智能重卡开发量产以及智慧物流领域的优势和资源,联手打造“技术+车辆+场景”的黄金三角。

科尔尼预测,到2025年全球自动驾驶(含车端、道路、云等)市场规模可达800亿美元,其中激光雷达、高精度地图、无人车应用的市场规模分别可达99.22亿元、115.6亿元和420亿元。到2030年,全球自动驾驶市场规模将达到2800亿美元。

投资者和市场对新技术的发展充满向往,但梦想落地现实经历阵痛。 毋庸置疑,自动驾驶赛道正处在大爆发前的漫长冬季,有人转身,有人倒下,有人尚在坚守。但春天总会到来,下一个十年,谁能脱颖而出,引领赛道?让我们拭目以待。

END

汽车营造社 重磅推出 聚焦汽车行业前沿公司的 全新栏目—— 「 司研室 」 ,围绕汽车电动、智能、网联、共享等赛道的焦点公司,从财务、经营、战略、产品、市场、管理等角度,用可视化方式解剖公司动态,为读者提供有价值、可供参考的信息。

限时获取完整版报告,关注“汽车营造社”微信公众号,后台回复“地平线”、“高通”、“Mobileye”、“英伟达”等 关键词 获取。

扫描下方二维码或搜索微信号添加小助手(微信号:qcyzs2017)加入“行业交流群”,免费获取更多【司研室】公司分析报告及行业资讯。

【 推荐阅读 】