作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的火龙果

近两年最火的投资板块莫过于新能源,引无数英雄尽折腰。作为一个长坡厚雪的万亿级别大赛道,新能源板块包括万象,常炒常新。这其中既有光伏和锂电的超级巨无霸,也有像固态电池、钠电池、锂电池等新兴产业公司,每个细分行业都有自己的特色。

今天,我们聊聊钒电池。

一、从百草园到三味书屋

钒(化学符号V)来源于北欧神话中一位美丽女神的名字 “Vanadis”(译为凡娜迪斯)。这是因为,钒元素化合物丰富,且大多有着美丽多彩的 颜色 。钒在地球上储量并不少,其储量甚至高于铜、锡、锌、镍,但由于钒元素实在是太分散了,连个像样的矿物没有,因此钒实在是没有什么存在感。

在工业生产中,钒的应用其实还挺广泛的,钒广泛应用于 钢铁工业 和 化工行业 。在钢中加入一点点的钒,可以制成 钒钢 ,就能使钢的弹性、强度大增 ,抗磨损和抗爆裂性极好,既耐高温又抗奇寒,难怪在汽车、航空、铁路、电子技术、国防工业等部门,到处可见到钒的踪迹。此外,钒的氧化物(五氧化二钒)已成为化学工业中最佳催化剂之一,有“化学面包”之称,很多重要化学反应的催化剂。

虽然用途广泛,但钒的用量 并不大 。一般一吨钢当中仅加入10克的钒。虽然2021年我国钢铁产量虽有10亿吨之巨,但其中的钒用量折算成五氧化二钒也只有大约2万吨,可谓是非常小众的元素。

或许钒会一直会平凡地沉默着,但上世纪八十年代,钒电池诞生了。

二、安全,是其最大的特色

所谓钒电池,其全称为 全钒氧化还原液流 电池,与锌基液流电池、铁铬液流电池等同属于液流电池的种类之一。钒电池目前最大的用武之地是 储能 领域,暂不涉及动力电池。

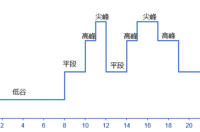

随着光伏、风电等可再生能源的异军突起,电力 峰谷差异 越来越大,供电和输配电领域波动性大幅提升,电网承受的冲击也与日俱增。因此,输电侧中大性的储能电站的重要性得到了越来越多的重视,下图展示了一天峰谷电价的变化。

资料来源:国家电网

安全性 是钒电池最大的特点。

电池的本质是将化学能转化为电能,一般的电池均具有一定的危险性。然而,钒元素本身化学性质不太活泼,且全钒液流电池电解质离子存在于 水溶液 中,不会发生热失控、燃烧和爆炸;同时,电堆、电解液相独立,可通过增大电堆功率和电解液来提高储电量,可扩展于百兆瓦级储能电站。下图展示了钒电池的充放电原理。

资料来源:International Renewable Energy Agency

我们熟悉的锂电池就具有较高的危险性,不断升级的制造和封装技术虽能降低风险,但锂电池爆炸和燃烧的风险依然存在。消费电子和动力电池还好,但一旦大型储能装置发生爆炸,后果是灾难性的。

鉴于此,2022年6月,国家能源局发布《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》,要求 中大型电化学储能电站 ,不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池。换句话说,重大性储能装置禁用三元锂电池、钠电池和回收电池。在这种情况下,钒电池以其出色的安全性能获得了社会各界的广泛青睐。

除了安全性以外,钒电池 模块化管理方便 ,功率和容量可调,通过将多组储能单元并联接入母线,便可构建起更大规模的储能系统。因此扩容简单,相较于磷酸铁锂电池,在大容量的情形下不会增加额外的安全性风险。

另外,钒电池循环 寿命长 。目前商用钒电池循环寿命可以达到 16000 次以上,远高于商用磷酸对应使用寿命,超过 20 年 ,且可靠性也已经过实例验证。另外,钒电池回收方便,充放电损失较小。

由于钒电池循环寿命较长且安全性较高,钒电池在全生命周期的成本上具有明显优势。钒电池几乎完美地契合了中大型储能场景的要求,而磷酸铁锂电池及钠电池的安全性和循环寿命低于钒电池,但能量密度显著更高,故在重量和体积上有优势,更适合于小型化场景,这几种电池彼此之间构成 差异化竞争 。下表展示了几种电池的性能差异。

资料来源:申万宏源研报

更为重要的是,中国是钒储量大国, 钒储量 为全球第一。根据美国地质调查局 2021 年的数据,我国钒矿储量占全球的 40%,产量占全球的 66%,中国锂资源捉襟见肘,处处受制于人,但钒资源确实不折不扣的世界老大,具有很强的自给能力。

资料来源:国家电网

三、钒电池也需正视缺点

对于电池而言,天赋远比努力更重要。

钒电池先天就有安全性高、循环寿命长的优点,但其能量密度却是不折不扣的短板。由于钒元素相对分子质量较大,钒电池 能量密度 仅为12~40Wh/kg,低于锂电池的200~300Wh/kg,仅为后者的1/10,而且这种差距无法通过技术手段弥补,这就大大阻碍了钒电池在消费电子和动力电池上的应用。

同时,钒电池 初装成本过高 。由于其产业链的不完善,其目前初装成本是锂电池的2倍以上,要等到大规模量产后才可能达到低于锂电池的水平。当前储能系统中,钒液流电池的投资成本高达2.5-3.5元/WH之间,远高于三元储能0.8元/WH左右的成本。

另外,钒电池的技术 尚未成熟 ,降本增效任重而道远。

当前钒电池电解液成本占到40%,电堆成本占到35%,效率尚有很大的提升空间。且其核心原材料长期 依赖进口 。钒产业链较长,涉及环节很多,但钒产业链保障供给能力很弱,不具备建立弹性供应链的能力。这些都严重制约着钒电池的发展。

四、既然是情怀,就不要炒作

如前所述,钒电池主要用于输电侧的中大型储能电站。而在消费电子、动力电池及消费侧小型储能设备上并无优势。钒电池运行的重点及根本用途在于供电、输配电方面,而非风电、光伏等的发电端,主要参与方是中国电网和南方电网等 输配电 大央企。电站侧和用户侧的参与意愿并不强烈,不能以功利的短期视角来看待。

另外,钒电池虽然全生命周期成本较低,但这是建立在10-15年及以上的视角上的,其初装成本实在是太高,让很多企业和投资者望而却步,即使拿到补贴也 没有经济性 ,依赖政府和央企的参与。储能电站本质上是基础设施的逻辑,一旦大规模投产使用将利国利民,但国家需要投资的基础设施远不止储能电站一种,国家投资几条高速公路或是研发新型武器也是同一种逻辑,储能电站恐怕不是重要性和紧急性最高的 基础设施 。

最后,钒电池在产业化过程中还存在一定的 放大风险 ,技术路径也尚不成熟,目前上线运行的钒电池储能系统大多为5-10MW级别。鉴于其高昂的初始投资和漫长的资产回收期,钒电池的投资速度应遵循为先慢后快的规律,与远期实际大规模使用尚有一定距离,体现在资本市场和上市公司业绩上更是如此。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。