最近这段时间,我们告别了好几款高收益增额寿,很多朋友有些着急,担心好产品越来越少,现在想买又不知道哪些产品更好。

今天给大家一次性测评12款市面上比较热门的产品,给朋友们一些参考,也让大家知道优秀产品都是怎么选出来的。

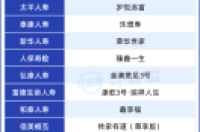

测评产品如下:

注:测评过程可能较长,想看结论可直接前往 第三部分 。

很多朋友可能会听代理人说,某某增额寿有3.5%的复利,还会拿出合同或者宣传截图,指着其中3.5%的数字来加以佐证。

事实上,这种说法是非常误导人的,如果你信了,大概率就踩坑。因为 他们说的3.5%,其实是“保额涨幅”,并不是产品的实际收益率 。

实际收益率,一般是指IRR(内部收益率),这个需要我们根据每年的现金流来手动计算,优秀的产品后期IRR确实能接近3.5%。

我们也可以 用“现金价值”来简单对比产品收益高低 。它是指我们保单所具有的价值,是我们退保时能拿到手的金额,“减保取现”也是减的现金价值。

平常说的增额终身寿的增值,主要讲的就是现金价值的增长。所以,想对比两款产品收益,可以看相同交费方案、持有周期下,谁给的现金价值更多,谁的收益就更高。

我们测评了12款产品在不同交费方案下的现金价值,并用绿色字体标注出了同年度下收益倒数前6的产品,如下:

1、选1年交、3年交,哪款收益高?

可以看到,1/3年交的情况下,表现好的都是相同的3款,分别是金满意足3号、康乾3号·瑞祥人生、鑫享福。

2、选5年交、10年交,哪款收益高?

中长期交的方案下,由于投入资金更多,不同产品的现金价值就有更明显的差异,比如10年交的方案中,到90岁时,低的277万现金价值,高的334万,差了50多万。

另外,可以看到部分产品在各个交费方案下都被标绿,代表产品竞争力一般,可以不再考虑。所以这一环节,我们能淘汰6款产品。

分别是:中国人寿的臻享传家、太平人寿的岁悦添富、泰康人寿的乐增寿、新华人寿的荣华世家、信美相互的传家有道(尊享版)、国华人寿的家庭储备金。

剩余6款产品进入下一环节。

对比减保规则,条款限制越少越好

除了收益,产品的灵活性也是非常重要的,不然眼看着现金价值增长,却不能拿出来花,这该多么憋屈?

增额寿的灵活性,主要看它的“减保规则”,它是指保险公司约定的,每年可以减保提现的金额上限。

我们总结了4种常见的减保规则,并按宽松程度由高到低,分为A~D类,如下图所示:

另外还有很少一部分产品没有设置减保上限,只要求减保后现金价值大于某个数值,比如500元即可,这种规则很宽松,但一般不写进条款,未来可能会变更。

接下来,我们来看看这6款产品的减保规则,对比如下:

可以看到,大多数产品,都是A类减保规则且写进条款,相对是比较不错的;也有些是C类规则,稍微严格一些。

减保时间方面,大部分是保单持有5年后才能操作,有的生效就能减保,但我们一般建议将保单持有10年以上,否则影响收益甚至可能出现损失。

不过,考虑到大家可能会有临时资金周转的需求,增额寿基本也会提供保单贷款功能,可以在需要资金周转时,贷出一部分现金价值,既能解燃眉之急,又不影响增值。

精挑细选之后,这些产品更值得买

上面两轮对比之后,选到的产品基本是比较不错的了,但现在增额寿也有一些锦上添花的特色功能,比较实用的比如:

双投/被保人: 一份保单可以设置两个投保人或两个被保人,能最大限度延长保单增值的时间。比如夫妻一起做被保人,一方身故后,保单不会失效,能伴随另一方增值终身。

万能账户: 有的产品附带万能账户,它像一个存钱罐,闲钱能放里面增值,但增值的利率也分保证的和浮动的,建议选择保证利率高的产品,目前较好的是3%。

我们也整理了这些产品的投保规则、特色功能,对比如下:

直接说结论:

金满意足3号综合来看很不错,收益较高,大人小孩可以一起做被保人,增值更稳定,且减保规则宽松。

男性朋友也可以考虑康乾3号·瑞祥人生,1/3/5年交后期IRR都有3.49%;鑫享福整体收益表现也不错,但这两款减保规则都是C类,相对更严格。

另外,以上3款产品都有投保限制,如果买不了,也可以看看 安稳盈 ,收益略低一些,但没有投保限制,减保也很宽松。

常见问题答疑

对于增额终身寿,很多小伙伴还提过其它疑问,我们整理了2个比较有代表性的,回答如下。

Q1、增额寿要买十几年甚至几十年,是不是选知名公司更靠谱?

不是的。

我们常说增额寿的安全性很高,这与保险公司其实没有特别大的关系,最底层的原因是国家对保险行业有科学完善的监管、保障机制,比如:

成立前: 对股东的资金实力、信誉度等都有要求,保险公司注册资本最低实缴2个亿(腾讯注册资本是6500万),所以保险公司客观来说没有小公司,只是大和超大的区别。

运营中: 公司成立后,相关部门也会持续监管保险公司的日常运营,让它们健康运作,比如限制高风险投资、每季度公布偿付能力等。

破产后: 如果真的发生破产的情况,国家也有完善的保障机制,比如国家出手接管,或者成立新保险公司,人寿保单权益基本不受影响。

过去几十年,也有一些保险公司遇到经营问题,其中不乏一些知名公司,比如新华保险、华夏保险等,但在国家完善的管控下,最终全都平稳落地了。

所以,只要是正规备案的增额寿,不管承保公司是否知名,在我们国家,都是一样安全的,选择适合自己的产品即可。

Q2、闲钱不多,可以先买一份增额寿,之后再加保吗?

看情况。

部分产品是支持加保的,比如金满意足3号,但大多数产品也会规定,如果产品停售,便不再允许加保,所以不建议太依赖增额寿的加保功能。

如果实在预算有限,又希望能多放点钱到增额寿,年轻的朋友,可以拉长缴费年限,比如有的产品最长支持20年交,积少能成多。

年纪稍大的朋友,就不建议交这么长的年限了,可以考虑附带万能账户的产品,后续有富余资金能放里面增值。

写在最后

增额寿的挑选相对更简单,没有那么多弯弯绕绕,搞清产品收益和减保规则后,基本不会踩坑。

但,比起如何挑选产品,更重要的是要想清楚这类产品是否真的适合自己,比如,有没有做好疾病、意外保障?投入的这笔钱能不能持有10年以上?

想清楚这些,再去挑选一款好产品,这样才能真的发挥增额寿的优势。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。