东亚一直是锂离子电池制造的重心,但在东亚内部,重心在2000年代初逐渐向中国倾斜。如今,中国企业在全球锂供应链的上游和下游都占据着重要地位,截至2021年,中国约占电池制造的80%。手机和笔记本电脑等消费电子产品的普及推动了锂离子电池在中国的普及。从2000年代到现在的2020年代,全球向电动汽车 (EV) 的转变正在推动锂离子电池的发展。因此,了解中国锂企业对于了解是什么推动了预计即将到来的电动汽车采用率激增至关重要。

重心移向中国

多项获得诺贝尔奖的突破导致了锂电池的商业化,尤其是1970年代的 Stanley Whittingham 和1980年的 John Goodenough。虽然这些尝试并不完全成功,但它们为吉野明博士在1985年的重大突破奠定了基础,即使锂离子电池更安全且具有商业可行性。从那时起,日本在早期的锂电池销售竞赛中占据优势,韩国的崛起使东亚成为该行业的中心。到2015年,中国超越韩国和日本成为最大的锂离子电池出口国,这种上升的背后是政策努力和大胆创业的结合。比亚迪和宁德时代两家相对年轻的公司成为开拓者,目前占中国电池产能的近 70%。

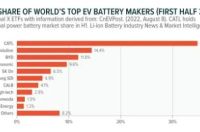

1999年,一位名叫 Robin Zeng 的工程师帮助创立了Amperex Technology Limited (ATL),该公司在2003年通过与苹果达成一项生产iPod电池的交易来促进其增长。2011年,ATL的EV电池业务分拆为宁德时代。2022年上半年,宁德时代占据全球电动汽车电池市场34.8%的份额。1995年,化学家王传福南下深圳,创立了比亚迪。比亚迪在锂行业的早期成功来自于制造手机和消费电子产品的电池,而比亚迪收购北京吉普公司的固定资产标志着其在汽车领域的征程开始。2007年,比亚迪的进步引起了伯克希尔哈撒韦公司的关注。到2022年上半年末,比亚迪在全球电动汽车销量上超过了特斯拉,但需要注意的是,比亚迪同时销售纯电动和混合动力电动汽车,而特斯拉只专注于纯电动汽车。

宁德时代和比亚迪的崛起得益于政策支持。2004年,随着“汽车产业发展政策”的出台,锂电池首次进入政策议程,随后在2009年和2010年,随着电动汽车电池和充电站补贴的出台,锂电池进入了议程。在整个2010年代,一项补贴制度为电动汽车提供了10,000至20,000美元,并且仅适用于在中国组装汽车的公司,该公司使用经批准的中国供应商提供的锂离子电池。简单地说,虽然允许外国电池制造商在中国市场竞争,但补贴使中国电池制造商成为更具吸引力的选择。

中国电动汽车的普及推动了锂需求

中国在电动汽车采用方面的领先地位是全球锂电池需求飙升的部分原因。截至2021年,在中国销售的汽车中有13%是混合动力或纯电动汽车,而且这个数字预计只会增加。宁德时代和比亚迪在二十年内成长为全球巨头,凝聚了中国电动汽车的活力。随着电动汽车的普及,需求正从镍基电池转向铁基电池 (LFP),后者曾因能量密度相对较低(因此续航里程较低)而失宠。对中国来说很方便,全球90%的LFP电池制造都在中国。从镍基转向LFP的过程并不艰巨,因此中国自然会在这一领域失去部分份额,但在可预见的未来,中国似乎仍处于有利地位,可以在LFP领域保持主导地位。

近年来,比亚迪一直在推进其LFP刀片电池,这大大提高了电池的安全标准。比亚迪透露,刀片电池采用了优化空间利用率的新型电池组结构,不仅通过了钉刺测试,而且表面温度也保持足够低。除了比亚迪在其所有纯电动汽车中使用刀片电池外,丰田和特斯拉等主要汽车制造商也计划或已经在使用刀片电池,但特斯拉在多少方面仍存在一些不确定性。同时,宁德时代于2022年6月推出麒麟电池。与旨在彻底改变安全标准的电池刀片不同,麒麟电池在能量密度和充电时间方面更加与众不同。宁德时代声称电池可在10分钟内充电至80%,并可将72%的电池能量用于驾驶,这两者都突显了这些电池背后技术的巨大发展。

中国企业在全球供应链中确立战略地位

虽然宁德时代和比亚迪在电动汽车领域的工作很重要,但不应忽视中国在上游领域的巨大影响力。原料锂生产的最大份额发生在澳大利亚和智利,它们在全球的份额分别为55%和26%。在上游,中国仅占全球锂产量的14%。尽管如此,近年来,中国公司通过大举收购世界各地矿山的股份,在上游建立了业务。电池制造商和矿商都在疯狂购买。2021 年的一些值得注意的例子包括紫金矿业集团以7.65亿美元收购 Tres Quebradas 以及宁德时代以2.98亿美元收购阿根廷的 Cauchari East 和 Pastos Grandes。2022年7月,赣锋锂业宣布计划以高达9.62亿美元的价格收购阿根廷 Lithea Inc 100%的股份。简而言之,锂是绿色革命背后的关键因素,中国公司愿意投资锂以确保不会被排除在外。

能源存储在环境挑战中显示出潜力

中国承诺到2030年实现排放峰值和到2060年实现碳中和,这是推动电动汽车普及需求的一部分。中国可再生能源目标成功的另一个关键因素是采用储能技术,储能与可再生能源项目密切相关,这正是政府现在要求将5-20%的储能用于可再生能源项目的原因。存储对于保持削减至关重要,即由于缺乏需求或传输问题而故意将电力输出减少到最低限度。抽水蓄能目前是最大的储能来源,截至2020年达到30.3吉瓦,但大约89%的非水力存储是通过锂离子电池实现的。抽水蓄能更适合长期储存,而锂电池更适合短期储存,这更适合可再生能源。

中国目前只有约3.3GW的电池储能容量,但它有大规模扩张的计划。这些计划在2022年3月发布的《储能“十四五”规划》中有详细的概述。该计划的主要目标之一是到2025年将储能的单位成本降低30%,即将使存储成为经济上理想的选择。此外,根据该计划,国家电网希望到2030年增加100GW的电池储能容量,以支持可再生能源的增长,这将使中国的电池储能机队成为世界上最大的,尽管仅略微领先于预计拥有的美国99GW。

结论

中国企业已经改变了全球锂供应链,但仍在继续快速创新。为证明它们在行业中的重要性,截至2022年8月18日,中国公司占 Solactive Lithium Index 的41.2%,该指数旨在追踪活跃于勘探和开发领域的规模最大、流动性最强的公司的表现,或锂的开采或锂电池的生产。在全球范围内,锂价格在2020年7月1日至2022年7月1日期间上涨了13倍,达到每吨67,050美元。在中国,2021年8月20日至2022年8月19日期间,每吨碳酸锂的价格从10.5万元人民币跃升至47.55万元人民币,涨幅达357%。随着碳酸锂价格升至或接近历史高位,中国企业自然可以从中受益。

在不利的市场条件下,锂价格的这一趋势帮助中美电池和锂相关股票跑赢了波动较大的大盘指数;在2021年8月18日至2022年8月18日期间,MSCI 中国所有股票IMI精选电池指数的回报率为1.60%,而MSCI中国所有股票指数的回报率为 -22.28% 。事实上,中国电池和电池材料股的表现优于全球锂股,因为MSCI中国全股IMI精选电池指数的回报率为1.60%,而同期Solactive全球锂指数的回报率为 -0.74%。我们认为锂价格将在未来几年保持高位,这对电池制造商来说是一个潜在的不利因素。然而,展望未来,锂电池技术的改进可以使电动汽车更加实惠和高效,这反过来又会增加对锂的需求。鉴于中国在锂供应链中的影响力,我们预计未来几年中国公司可能会在锂行业发挥不可或缺的作用。

来源|《美国寻找阿尔法杂志》

译者| 北京海证