内容提要>>>

► 8月业绩环比基本持平,同比降幅略有收窄

► 集中供地“间歇期”,致投资大幅下滑

► 房企融资总量连续5个月环比减少

► 现房营销成当下热点,“包首付、包月供”活动出现

► 高管变动环比更为频繁,沈培英将任远洋集团公司秘书

► 城市更新保持热度 招商、远洋等房企积极入局

◎ 文 / 克而瑞研究中心

■■■

合约销售

8月业绩环比基本持平 同比降幅略有收窄

▷ 核心观点

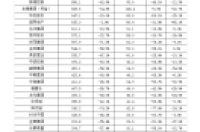

1、 2022年8月,企业销售延续今年以来的低迷表现,百强房企实现单月销售操盘金额5190.1亿元,环比较上月基本持平;同比降低32.9%,降幅略有收窄。累计业绩来看, 百强房企1-8月销售操盘金额的同比降幅仍维持在47.4%的较高水平。 目前,行业整体信心尚处在低位、市场整体需求以及购买力不足,9月以及第四季度企业的去化压力仍然较大。

2、 2022年1-8月,百强房企各梯队销售门槛较去年同期显著降低,且均低于2020年同期。TOP10房企销售操盘金额门槛1136.1亿元,较去年同期降低40.9%。 值得注意的是,TOP20和TOP30房企销售操盘金额门槛分别为488.9亿元和337.5亿元,同比降幅较高达55.3%和54.2%。 TOP100房企的销售操盘金额门槛为76.3亿元,较2021年同期的降幅也达到51.6%。

3、 8月,百强房企中近6成企业单月业绩不及上半年的月均水平,但也有部分规模房企业绩表现较佳, 百强房企中40家企业单月业绩环比提升,30家企业单月业绩同比增长。 其中,一部分国央企如中海、建发、金茂等在当前市场的正向刺激反馈下,实现了不错的销售去化。另一部分则是如荣盛这类重仓环京市场的房企,其得益于廊坊限购的解除,在销售上有着积极的推动。

企业拿地

集中供地“间歇期” 致投资大幅下滑

▷ 核心观点

1、 核心城市供地放缓,30家监测房企土地投资金额、面积环比皆下降,投资氛围较为冷清。 8月份,集中供地迎来短暂的“间歇期”,在此之下土地市场量价齐跌。重点监测的30家典型房企新增土储建面423万平方米,环比下降28%;新增土地成交金额583亿元,环比下跌39%。而由于7月上海、广州等一线城市开启了第二轮集中供地,因此导致本月重点监测房企拿地楼板价结构性回落至13771元/平方米,环比下降15%。

2、 销售50强房企拿地金额同环比降幅接近50%,仅规模化国企、央企在拿地。 8月各城市二批次供地接近收尾,且三批次仅无锡、厦门开拍,导致集中供地迎来“真空期”,因此单月销售50强房企拿地金额不足700亿,较去年高峰下降88%,同环比也分别下降48%和49%。 由此可见,一方面行业整体拿地依旧低迷,另一方面,也从侧面证明当前房企的投资几乎围绕集中供地展开。

销售50强中仅二成房企8月有土储入账,不到10%的房企拿地金额超过50亿,拿地企业仍是近期拿地较多的规模化国央企,如中海、华润、保利、招商等,其中华润连续两个月拿地金额超过百亿,主要分布在成都、深圳等核心城市。

3、 第三轮供地继续释放 “利好”信号,中小房企参与度或将提升。 近期中央与地方政府频繁释放积极信号,允许地方 “一城一策”运用信贷等政策,合理支持刚性和改善型住房需求。 从月内北京、上海等一线城市在特定区域限购定向松绑,诸多三四线城市限购取消,首付比例下调等情况来看,未来的政策面预期整体保持宽松。 市场预期的修复我们认为有利于增加企业投资信心,但当前主要问题仍在于保交付,且购房意愿偏低,因此销售回款减少、现金流不足仍是制约房企短期拿地的核心原因。

在土地端来,8月中下旬多数城市公布了第三轮集中供地的计划,从供应来看,为了维持土地市场回暖和稳定,政府持续释放“利好”,多个城市供应量较第二轮大幅提升,供地结构也相对均衡。值得注意的是,土拍政策面依旧保持了“让利”、“引流”的宽松趋势,杭州、上海均小幅调整了土拍规则,意在吸引更多的企业参拍。我们认为随着市场信心的恢复带动销售提升,叠加核心城市土拍宽松,将会给中小房企带来投资的机会。但考虑到核心城市地价较高,短期国央平拿地的主力格局并不会改变,民企或将在市场回暖后迎来一波拿地“窗口期”。

企业融资

房企融资总量连续5个月环比减少

▷ 核心观点

1、融资总量: 202 2年8月100家典型房企的融资总量为323.64亿元,环比下降41.5%,同比下降60.8%。 房企融资量已连续 5月持续环比下降,可见房企融资难问题仍然突出 。 从融资结构来看 , 境内债权融资 237亿元,环比减少48.4%,同比减少52.2%; 境外债权融资30.77亿元,环比增加5.4%,同比减少78.7%; 本月资产证券化融资46亿元,环比增加15.5 % ,同比减少 75.1 %。

2、 融资 成本: 2022年1-8月100家典型房企新增债 券类 ¹ 融 资成本4.16%,较2021年全年下降1.21个百分点, 其中境外债券融资成本7.82%,较2021年全年上升0.7个百分点,境内债券融资成本3.4%,较2021年全年下降0.73个百分点。单月来看,8月房企融资成本3.76%,环比上升0.08pct,同比下降0.92pct。本月境外无法发债情况;保利发展于境内发行了多笔公司债及中期票据,发行利率在2.75%-3.4%之间,头部优质房企融资优势明显。

3、企业表现: 本月融资总量最大的企业是万科,其融资总量达到了 52.7亿元 , 主要是因为万科在本月发行了一笔 20亿元的绿色中票,同时也为一个香港项目申请了30亿港元的银团贷款。 从企业梯队来看, 202 2 年 1 - 8月TOP1 0 房企平均融资额达到了 1 24.05亿元,是所有梯队中最多的; 而T OP51 之后的房企融资规模同比减少 4 5.69 % ,减少幅度最小 。 从融 资成本来看, T OP10 梯队的房企融资成本最低,为 3.1 1 % ,较 2 021 年全年下降 0.8 7pct,比融资成本最高的T OP11-30 的房企低 1. 86pct; T OP11-30 房企的融资成本较 2 021 年全年下降 0 . 49pct至4.97 % ,降幅最小。

营销策略

现房营销成当下热点 “包首付、包月供”活动出现

▷ 核心观点

1、 8月作为传统淡季,加上今年夏季炎热,市场仍然疲软,重点3 0 成供应环比增长 1 2 %仍处低位 ,成交环比下降 13 %,同比跌幅 31 % 。 本月房企集团营销活动增多,且多与现房活动有关,但整体营销的让利幅度较小。 此外,深圳、青岛为代表的外围库存扎堆区域项目普遍采用高佣金、分销带客等方式加速去化,但是仅能带动来访量,客户转化率平平。 在目前房企利润空间不大的情况下, 整体营销折扣 在 9折左右, 但部分项目的特价房最高可达7折。

2、 营 销活动方面,房企现房活动增多。 虽然 8月整体营销淡季,但不少房企借助8 18 积极推货造节营销。 此外本月不一样的是,鉴于 6月的停贷风波,现房成为营销卖点,凤凰网平台携手房企举办“818·即刻现房节”活动,百强房企中有3 1 家参与; 各大房企在 8月也自行举办现房活动,借此机会加速现房去化。 此外廊坊的CBD龙河府“包首付、包月供”开启代还月供的营销活动,替客户还月供至交房为止,提升项目交付信心,后续廊坊阳光郡、合生龙河湾壹号相继跟进。

3、 展望下月,房企现房营销等将会持续跟进。 目前政策方面 供给端 放松限贷政策的优先级在上升,核 心一二线城市不排除效仿苏州、厦门,适度下调二套房首付比例,以期刺激置换改善需求 ; 供给端则是一些列保交楼举措。 政策持续纾困 加上 9月作为传统营销月,预计会有更多房企跟进 现房销售,举办工地开放日等活动加强业主对房屋交付的信心。

人事变动

高管变动环比更为频繁 沈培英将任远洋集团公司秘书

▷ 核心观点

1、 8月,房企高层人事动态信息数量较前月明显上升 , 从 108家监测企业的人事变动情况来看,随着企业中报的发布 , 半年度业绩的清算, 8 月 房企高层人员离职、调任、获委任的情况频繁。

2、 8月16日,杭州滨江房产集团股份有限公司发布关于聘任董事会秘书的公告,同意聘任沈伟东担任公 司董事会秘书, 任期自第六届董事会第七次会议审议通过之日起至第六届董事会届满之日止。沈伟东已取得深圳证券交易所颁发的董事会秘书资格证书,公告显示,沈伟东于 1973年出生,硕士研究生学历,高级会计师,中国注册会计师。现任滨江集团董事、副总裁、财务总监兼董事会秘书。

3、 8月12日,远洋集团控股有限公司发布公告称,公司秘书及授权代表变更。 远洋集团公司秘书陈竞德已辞任公司秘书职务,董事局亦宣布,远洋集团财务总监沈培英将兼任为公司秘书, 均自 8 月13日起生效。 据悉,沈培英于2007年5月加入远洋,彼亦为远洋若干附属公司的董事。 沈培英亦为在联交所上市盛洋投资(控股)有限公司(为远洋联营公司)的董事局主席、执行董事、投资委员会主席及提名委员会主席。

战略动态

城市更新保持热度 招商、远洋等房企积极入局

▷ 核心观点

1、 本月房企多元化领域积极性提高,城市更新、商业运营等多方面均有布局,农业、TOD方面出现新动作。 城市更新领域房企竞争激烈,旧改项目收并购持续升温。 商业运营领域房企活跃,碧桂园、大悦城持续输出轻资产,商业规模持续扩张。 受地产行业下行影响,房企积极寻求新利润增长点,除了物业管理、代建领域外,TOD、农业领域的热度也在不断提升。

2、 招 商蛇口中标深圳五和枢纽旧改前期服务商,该项目曾由佳兆业中标 。 8月25日,招商局蛇口中标深圳市龙岗区坂田街道五和枢纽片区重点更新单元前期服务,该项目最早于2021年7月招标前期服务商,吸引多家房企竞标并由佳兆业中标。 受房企暴雷、行业下行等因素影响,今年4月2日,五和枢纽片区重点更新单元改为“招商+佳兆业+长城资产联合开发”。 根据CRIC监测数据来看,近几个月佳兆业等房企的项目或子公司股权频繁出现在收并购标的之列, 佳兆业选择与招商蛇口合作一方面由于佳兆业本身资金吃紧,需要引入关注旧改领域且资金充裕的第三方资金盘活资产,另一方面,招商蛇口对项目纾困更有经验 , 本月初已与半岛城邦签订战略合作协议,拟进行纾困盘活,保证 半岛城邦第五期的顺利推进。

3、 大悦城商业规模不断扩张,月内先后落子沈阳、厦门,其中集美新城大悦城成为进驻福建的首个商业项目 。 8月29日,大悦城与沈阳华锐世纪投资发展有限公司就FTC金融中心商业项目轻资产管理输出成功签约,将打造沈阳金融中心大悦城。同时,厦门集美新城核心区的大悦城商业购物中心项目近期已完成整体设计工作、进入工程建设阶段,是大悦城控股布局福建省的首个商业项目,预计将于2024年开业。 大悦城坚持 “持有+销售”双轮驱动发展战略,以轻资产管理输出的方式,提升集团整体盈利能力。截止日前,大悦城控股年内已新获4个商业项目,商业版图持续扩张。

排版丨太阳

更多克而瑞研究月报

市场月报

企业月报

资本月报

土地月报

百城库存月报

本文版权归 克而瑞研究中心 所有 未经授权请勿转载 以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处 : 克而瑞地产研究(cricyjzx) 多谢配合