华特迪士尼美东时间 5 月 11 日美股盘后发布 2022 财年二季度(2022 年 1 季度)业绩。

本季度主题公园业务再领头功,其次不断开拓的新兴市场表现也非常可喜,Disney+ 订阅用户的净增加人数大步超市场预期。长桥海豚君认为,随着后疫情线下经济不断恢复,主要支撑业绩的传统业务将带领迪士尼逐步走出盈利下降困境,为前线厮杀的流媒体业务提供更多的资金弹药。

具体来看核心要点:

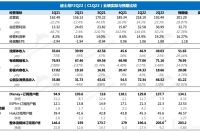

1)本季度实现总营收 192.5 亿美元,同比增长 23%,表面显著落后市场预期的 201 亿元,但实际上,本季度有一笔因对某一客户提前中止内容授权而应确认的收入减少项 10.23 亿元,如果加上这一笔意外的 “削减”,原总营收应该在 203 亿元,基本符合市场预期。虽然迪士尼没有点名具体的被提前中止授权的客户姓名,但却披露了此项动作的目的——为了能将被授权的内容搬到流媒体平台。

这背后的含义与海豚君此前提出的观点相符,在内容方亲自下场做平台后,为了提升平台独家内容优势,以往单纯对外授权的动作将越来越少。

2)这次收入端超预期的仍然是主题公园业务,同比增长 174%,继续维持三位数速度修复,连续两个季度的收入超过疫情前的 2019 年同期水平。

在上季度中,海豚君就提及,迪士尼在 “线下报复性消费”+“佛州迪士尼 50 周年庆典活动” 之时通过增加更多的付费产品服务来达到变相 “提价” 的目的。在对美国本土主题公园入园人流量峰值做了一定疫情管控的情况下,游客需求旺盛到入园率 “满载” 都不够。同样的,酒店入住率也恢复至新高,达到 80% 左右。

而到了这个季度,除了上海迪士尼和香港迪士尼以外,其他的主题公园均处于完整季度开放中,而去年同期大部分时间都处于关园状态。分地区来看,本土及巴黎迪士尼乐园,增势尤为强劲。无论是人流量还是人均消费,继续环比提升,景气度可见一斑。

3)对迪士尼当下的流媒体业务,市场更关心的是用户增长情况。本季度 Disney+ 净增 790 万,超出市场预期的 430 万,自然也优于 Netflix 的 20 万用户下滑。

驱动用户增长的主要来源于本土以外的新兴市场,比如上季度刚刚开拓的部分亚洲市场(韩国、港台地区等),以及印度市场。3 月下旬,印度 2022 年板球联赛播出,5 月末将上演总决赛,作为印度受众人数最多的体育赛事,预计能够对二季度 Disney+ 的用户增长提供有效支撑。

4)本季度实现经营利润 37 亿元,利润率 19.2%,同比环比均明显改善。

主要驱动力除了主题公园外,还电视台媒体业务。3 月底第 94 届奥斯卡颁奖典礼播出,而去年则因为疫情延期到 4 月才播出,因此本季度的广告赞助收入同比增幅明显,经营利润率提升至 40%。今年的奥斯卡收视率还不错,相比去年暴增 68%,峰值由威尔史密斯挥出的 “那一拳” 引爆。

5)最后在影视内容销售(主要包括电影发行和家庭娱乐点播收入)上,本季度同比略有下滑。主要受点播收入的下降影响,去年同期《摩登家庭》和《老爸老妈浪漫史》表现优异,因此也有高基数的影响。今年一季度,迪士尼暂无大片上映,但接下来的一年,将有多部漫威电影、皮克斯动画接棒。随着疫情放开后更多电影院重新营业,影视内容收入将会逐步看到明显的修复和增长。

长桥海豚观点

在上两季财报中,海豚君一直强调,若无大规模跳档,迪士尼的内容周期将于今年二三季度(日历年时间)开启,以及后疫情时期,线下乐园的报复性消费短期可以延续。因此随整体大盘调整许久的迪士尼,布局良机也会逐步凸显。

虽然目前主要的估值支撑在于流媒体业务表现,但自从奈飞、YouTube 频繁暴雷后,实际上,整个流媒体行业都在面临内部竞争格局恶化、外部短视频分流的压力。

再加上,作为海豚君非常重视的印度市场情况,迪士尼虽有 HotStar 先发优势,但亚马逊、索尼、奈飞等竞争对手也在跑步进场,对于迪士尼来说,就算短期看不到用户流失,但印度当地的内容成本一定会 “水涨船高”。

比如前文提到的印度王牌赛事——IPL 板球联赛,迪士尼 2018-2022 年的转播版权今年到期,但随着索尼、CBS 的有意竞标,该联赛 2023-2027 的 5 年转播权已经炒至 5000 亿卢比,合 67 亿美元,相比上个 5 年转播权翻了两倍。

但 IPL 转播权对迪士尼在印度市场的竞争优势来说,至关重要。根据海豚君此前估测,要想 2024 年达到管理层 Disney+2.3-2.6 亿订阅用户的目标,印度市场最好能拿下 1 亿。

对于迪士尼,海豚君多次阐述的逻辑是,迪士尼的传统业务能够相对弱化内容周期带来的业绩波动影响,相比纯长视频平台,“底” 气更足。这一波随大盘调整,如果出现了跌穿传统业务价值的价格,尽管我们对流媒体赛道都不建议配置,但仍然可以寻找一些估值修复的投资机会。

本季财报详细解读

一、迪士尼主营业务架构

作为近百年的娱乐王国,迪士尼的业务架构也经历了多次调整,海豚君在《迪士尼:百岁公主的 “驻颜术”》中有过详细介绍。这里呈现最新的业务架构情况,便于投资者阅读财报前初步了解。

1、迪士尼业务结构主要包含了四块,影视娱乐、有线电视、流媒体、主题公园及商品零售。

2、【主题公园及商品零售】多年发展已经较为成熟,第一 IP 储备加持下,迪士尼主题公园业务龙头地位稳固,更多的受到整体消费的影响。常态下,可以视为一个稳定现金流。

3、【影视娱乐】、【有线电视】、【流媒体】本质上就是在做迪士尼影片的制作发行,因此收入变动主要与迪士尼的电影排片、整体电影市场消费力有关。

来源:迪士尼财报、长桥海豚投研绘制

二、收入端:业绩支撑来自于传统业务的修复

本季度迪士尼实现总营收 192 亿美元,同比增长 23%。本季度有一笔因对某一客户提前中止内容授权而应确认的收入减少项 10.23 亿元,如果加上这一笔意外的 “削减”,原总营收应该在 203 亿元,略超出市场预期 201 亿元。主要预期差仍然主要来自于主题公园的需求强劲。

从不同业务收入贡献来看,除了内容销售收入受疫情影响(制作及发行进度)、为了流媒体独家内容而刻意减少对外授权而底部徘徊外,其他传统业务都基本上已经恢复至疫情前水平。

再来看具体细分业务的经营情况:

1、流媒体业务(DTC)

流媒体平台是市场对迪士尼未来估值上升的主要推动力。本季度实现收入 49 亿美元,同比增长 23%。其中订阅用户量随新兴市场开拓而迎来新高,全部平台净增加 920 万,核心 Disney+ 增长 790 万,大幅超出市场预期,但新兴市场用户也会略微拉低整体 ARPU(人均付费以及单用户的广告价值),从而影响收入增速。

ESPN+ 和 Hulu 表现一般,未超市场预期。尤其是 Hulu,净增明显放缓。在上季度升级了 Live TV 版本之后(捆绑了 Disney+、ESPN+,价格从 64.99 美金/月提升至 69.99 美金/月),实际上是一种潜在的 “提价”,因此势必会压制用户订购增量。海豚君预计,Hulu 后面的增长压力还会持续存在。

相比奈飞,Disney+ 这次胜出的优势就更为明显了。在上季度电话会,管理层对今年的展望是,继续进入以西欧、南亚为主的 60 个地区国家,这些地区潜在的用户规模是 7500 万。在稍后的电话会上,可关注管理层分享 Disney+ 全球开拓的进展。感兴趣可添加小助手微信(dolphinR123)加投研群获取迪士尼电话会纪要。

流媒体热战升级,在各巨头毫不手软的向全球砸钱做内容时,内容端也趁势来了一波大涨价。尤其是当下炙手可热的各类体育赛事,既能吸引订阅也能吸引广告。随着疫情放开,这些体育赛事纷纷恢复举办,人们压抑了两年的需求也在持续释放。以印度 IPL 为例,5 年价格直接上涨了 2 倍。这对于平台来说,不仅要面对同行的用户争抢,还要承受利润被砍甚至持续的亏损,因此对平台的资金实力要求更高了。

对比迪士尼和奈飞今年以来在内容端的投入,虽然两方内容投入增速都在放缓,但明显奈飞放缓的速度更快。

分拆看迪士尼的内容投向,影视制作的投入从去年下半年以来就一直维持高位增速,而外购的节目版权则保持低速。一方面迪士尼电影业务修复会导致影视制作支出增加,另一方面也能说明,各个平台更加重视自制内容,对于外部采购授权的内容,除了无法复刻的一些节目,比如体育赛事、综艺、演艺内容等,其他影视内容的外购意愿度在弱化。

2、主题公园与消费品

本季度主题公园与消费品业务延续上季度的强劲修复势头,实现收入 66.5 亿元,同比增长 110%,环比加速,远高于市场预期的 61 亿元。

海豚君认为,后疫情时代的消费需求报复性爆发也是迪士尼乐园在疫情反复下仍然人气不减的原因之一。上季度管理层电话会表达过当下人们对主题公园强劲的需求,同时迪士尼也适时的推出一些增值服务(如价格优惠的魔法钥匙年票、排队神器等)进一步刺激人均消费。

从加州迪士尼的入园率变动趋势来看,今年年初以来的人气度(非绝对值,目前还因为疫情对入园峰值有管控)已经超过 2019 年。公司统计的实际入园率、酒店入住率表示,整体线下娱乐仍然处于一个高景气阶段。尽管公司对部分服务商品进行了提价,但人们的消费意愿强烈,对提价全盘接收。

国际主题公园中,巴黎迪士尼和本土情况一样,入园率、人均消费均在不断提升中,不过香港迪士尼和上海迪士尼,因为疫情严重,本季度部分时间处于关园状态中。

(更多历史入园率和入住率数据,可下载长桥 app,迪士尼个股页面的「深度数据」查看)

3、影视内容销售

内容销售收入主要与当季迪士尼的电影发行表现,以及其他电视节目内容分发授权、家庭电视点播付费相关。一季度迪士尼没有大片新上映,同时家庭点播付费因去年高基数而下滑,因此影视内容销售收入表现一般,共实现 18.66 亿美元,同比下降 2.6%。

在进入二季度后,即将迎来迪士尼的电影内容周期,上周末的《奇异博士 2》首映表现亮眼,刷新漫威系列单英雄独立影片首映票房记录。除此之外,今年的漫威电影还有 7 月的《雷神 4》、11 月的《黑豹 2》,另外迪士尼还有 12 月的重磅《阿凡达 2》。2023 年漫威还将有 3 部电影上映,有望延续热度。

截至昨天,《奇异博士 2》全球票房已经攀升至 5 亿美金,这距离它上映才一周时间,已位列今年票房排行榜第 3,市场预估最终票房有望达到 10 亿美金,其中北美本土 5 亿。

目前排在第一目前是去年 12 月上映的《蜘蛛侠 3》,全球票房 7.7 亿。这部影片属于是索尼旗下的哥伦比亚影业与漫威联合出品,此前有机构预计发行收入也是五五分成。

随着全球电影院逐步开放,迪士尼的影视内容收入有望受到明显的提振。

来源:迪士尼财报、豆瓣电影、iMDB、长桥海豚投研

来源:迪士尼财报、豆瓣电影、iMDB、长桥海豚投研

4、媒体网络

传统广播电视媒体本季度因为奥斯卡颁奖礼以及一些体育节目,广告收入有所增加,共实现收入 71 亿美元,同比增长 5.5%,较上季度略有回暖。

但传统电视媒体用户迁移已是大趋势,因此也很难看到有大幅增长的机会,只有波段期间的利好刺激。比如本季度因威尔史密斯打人事件而收视率攀升的奥斯卡颁奖礼。今年是美国中期选举,因此可能也会有一些政治类广告收入。

三、利润端:传统业务利润恢复释放,流媒体继续亏损

本季度主营业务经营利润共实现 37 亿美元,同比增长 50%,增速明显放缓。虽然传统业务在恢复利润的释放,但流媒体的亏损一直在持续加大,亏损率也在恶化。

细拆来看,主要源于流媒体成本端的压力持续攀升,内容价格提升,但目前流媒体平台为了抢夺用户,不仅打内容战,也打价格战。在内容库存较低时,不断做促销,以此来对同行施加压力,相互牵制,此消彼长,最终可能难分胜负。这就是流媒体商业逻辑的尴尬之处,只有当竞争格局稳固,全行业价值同步上升时,才能获益。

四、现金状况:现金流恢复为正

在流媒体混战中,财大气粗的迪士尼吼出 2022 财年投入 330 亿的 “花钱目标”,截至财年二季度末,迪士尼花出去了 150 亿,给下半年流出的配额高达 180 亿,而一个对比数字,奈飞 2021 年全年内容投入 174 亿。

因此市场上不少人开始担心迪士尼的现金流状况,尤其是上季度再次转负。从目前迪士尼持有现金以及自有现金流情况来看,迪士尼仍然是有钱的,并且随着传统业务恢复以及近百年的稳态发展,暂时不用特别担心迪士尼资金端会出现明显压力。

<此处结束>