拿地销售比0.92,投资聚焦重点城市;结转节奏波动,盈利呈现“高毛利低净利”现象;居绿档仍需关注现金流安全性。

◎ 作者 / 沈晓玲、羊代红

■■■

核心观点

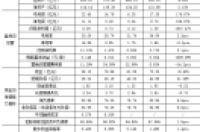

【 业绩同比降幅达六成 ,87%销售额来自浙江省内】 2022年上半年众安集团实现全口径销售额52.7亿元,销售面积27.7万平方米,分别同比下降62.7%及51.6%。 相较于百强房企- 50.7 %的负增长而言,企业的销售降幅相对较大。 其中,87%销售额来自于浙江省内,杭州、义乌、绍兴、温州为销售前4的城市,销售贡献分别为27%、16%、15%及12%。2022年上半年众安调整了供货节奏,首次推盘项目仅有位于宁波、温州和昆明的6个项目,在以往的销售金额较高的城市如杭州、义乌、绍兴等城市则持续此前的项目的加推去化,并无新项目推出,大本营 杭州大部分进入了持销期,其销售金额同比下滑76%,销售占比也同比下滑13个百分点至27%,从而进一步影响了销售业绩表现。

【拿地销售金额比0.92较为积极,聚焦重点城市】 2022年上半年众安集团共新增7个项目, 新增土储总建面52.0万平方米,新增土储总价48.5亿元,分别同比减少40.7%和40.0%。拿地销售金额比约0.92,高于百强平均的0.16。 新增地块均位于浙江省内,其中杭州6宗,投资策略聚焦于重点城市,有效地对浙江省内资源进行补充。

【结转 节奏波动大 ,半年营收已达去年全年】 2022年上半年众安集团实现营业收入49.7亿元,同比上升156.2%,较2021年全年增长2%,其中地产销售收入为48.20亿元,同比上升192.6%,有助于年内达成百亿结转的目标。值得注意的是,2022年上半年营业收入较2021年全年增长2%,半年营收已达去年水平,综合来看 ,2021年项目结转速度相对较缓,企业仍需做好项目的结转节奏的把控。 整体毛利率约为34.0%,同比微升2.3个百分点,高于行业平均水平,净利润率仅达到1.4%, 净利率水平有待提升 。 “ 高毛利低净利 ” 的原因有两个, 一 方面在 于公允价值表现持续大幅度下滑;另一方 面 ,随着企业规模扩张而激增的销售和管理费用也进一步影响企业利润 ,2021年众安的销售和管理费用同比大幅增长41%,费用率由2020年的7%上升到15%,2022年上半年销售和管理费用率((销售费用+管理费用)/营业收入)也高达8.6%,仍属于行业高位。

【债务结构有所优化,仍需关注资金安全性问题】 从债务结构表现来看,截止至2022年上半年底企业长短债比为2.95,企业2年内的债务占比由2021年的66.1%改善了9个百分点至57.0%, 债务结构有所优化。 截止至2022年上半年末,众安集团共持有现金72.3亿元,现金短债比有所下滑至1.65,净负债率略有升高82.9%,剔除预收账款资产负债率同样略有升高至67.9%,不过仍满足“三道红线”要求,属于绿档企业。值得注意的是, 若剔除受限制现金,非受限现金短债比为0 .90 ,未能全面覆盖短债 ,应注重资金流动性问题保证安全性。

0 1

销售

业绩同比降幅达六成 87%销售额来自浙江省内

上半年实现销售额 52.7 亿元,业绩下滑幅度大于同规模企业。 根据企业公告数据,2022年上半年众安集团实现全口径销售额52.7亿元,销售面积27.7万平方米,分别同比下降62.7%及51.6%。相较于百强房企-50.7%的负增长而言,企业的销售降幅相对较大。全年来看,规划2022年销售金额目标300亿元,按此计算,下半年仍需完成销售约250亿元,难度较大。

87 %销售额来自于浙江省内 , 大本营杭州销售金额同比下滑7 6% 。 从城市表现来看,杭州、义乌、绍兴、温州为销售前4的城市,销售金额均达5亿元以上,占比分别为27%、16%、15%及12%。根据具体项目情况来看,2022年上半年众安调整了供货节奏,首次推盘项目仅有位于宁波、温州和昆明的6个项目,在以往的销售金额较高的城市如杭州、义乌、绍兴等城市则持续此前的项目的加推去化,并无新项目推出,大本营杭州大部分进入了持销期,其销售金额同比下滑76%,销售占比也同比下滑13个百分点至27%,从而进一步影响了销售业绩表现,销售结构的变化也使得销售均价也同比下降23%至19025远/平方米。

0 2

投资

拿地销售比0.92较为积极 聚焦重点城市

深耕长三角经济活跃城市,浙江省内拿地为主。 2022年上半年众安集团共新增7个项目,均位于浙江省内,其中杭州6宗,有效地对浙江省内资源特别是大本营杭州进行补充。新增土储总建面52.0万平方米,新增土储总价48.5亿元,分别同比减少40.7%和40.0%,新增土储楼板价方面同比微升1.1%至9323元/平方米。

拿地强度来看,拿地销售金额比约 0.92 ,高于百强平均的 0.16 , 在当前众多民企减少拿地或者停止拿地的情况下, 企业投拓表现较为积极。企业拿地力度较高,主要得益于 年初 在手现金 较为充足 ,2 021 年末现金持有量达到7 8.96 亿元,覆盖短债倍数达到2 .18 ,此外 3月23日众安集团公告与中国农业银行股份有限公司浙江省分行签署《并购业务战略合作协议》,农业银行授予众安集团人民币70亿元并购融资额度,帮助企业更好地把握市场上所呈现的收并购机遇。

土储总量充裕,二级土地储备可满足企业 5 年左右开发所需。 截止2022年上半年底,众安集团共拥有总土储建面1044万平方米,和2021年底相差不大,按当前企业销售表现,可以满足企业未来5年左右的发展所需,土储总量较为充裕。

03

营收

结转节奏波动大 半年营收已达去年全年水平

结转项目增多,营收同比上升1 56.2% 。 2022年上半年众安集团实现营业收入49.7亿元,同比上升156.2%,其中地产销售收入为48.20亿元,同比上升192.6%,有助于年内达成百亿结转的目标,2022年上半年末预收账款为220.03亿元,覆盖预计全年营业收入2.17倍,可以保证未来的营收稳定增长。值得注意的是,2022年上半年营业收入较2021年全年增长2%,半年营收已达去年水平, 综合来看,2 021 年项目结转速度相对较缓,企业仍需做好项目的结转节奏的把控。

物业开发毛利率维持在 30 %,净利率水平有待提升。 2022年上半年众安集团实现整体毛利润约17.26亿元,整体毛利率约为34.0%,同比微升2.3个百分点,高于行业平均水平。净利润表现方面,2022年上半年净利润0.70亿元,实现盈利,不过净利润率仅达到1.4%,同比减少0.3个百分点。净利率较低一方面主要在于公允价值表现持续大幅度下滑; 另一方面 ,随着企业规模扩张而激增的销售和管理费用也进一步影响企业利润 ,2021年众安的销售和管理费用同比大幅增长41%,费用率由2020年的7%上升到15%,2022年上半年销售和管理费用率((销售费用+管理费用)/营业收入)也高达8.6%,同比下降14.4个百分点,仍属于行业高位,未来企业应积极推进组织架构的进一步梳理,从而实现管理费效的优化,最终实现利润率水平的提升。

0 4

偿债

债务结构有所优化 仍需关注资金安全性问题

“三条红线”指标均满足监管要求,居绿档企业 。截止至2022年上半年末,众安集团共持有现金72.3亿元,相较2021年底减少8.4%,现金短债比有所下滑至1.65,不过仍满足监管要求的“>1”的水平给你;净负债率略有升高82.9%,剔除预收账款资产负债率同样略有升高至67.9%,整体来看,企业属于“三条红线”的绿档。 值得注意的是,若剔除受限制现金,非受限现金短债比为0 .90 ,未能全面覆盖短债,应注重资金流动性问题保证安全性。

从债务结构表现来看,截止至2022年上半年底企业长短债比为2.95,处于行业领先水平。具体而言,企业借款总额约为人民币173.30亿元,其中一年以内债务占比25.3%,1-2年债务占比31.6%,2年到5年债务占比39.7%,5年以上债务占比3.3%。企业2年内的债务占比由2021年的66.1%改善了9个百分点至57.0%, 债务结构有所优化。

排版丨Jenny

更多中报点评

本文版权归 克而瑞研究中心 所有 未经授权请勿转载 以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处 : 克而瑞地产研究(cricyjzx) 多谢配合