近期,字节跳动成立抖音集团激起不小的浪花,尤其是该消息出来之后,刺激了不少抖音概念股。据悉A股里的省广集团(002400)、广博股份(002103)、引力传媒(603598)等抖音概念股都在当天跟着上涨。

抖音这个广告大鳄受到如此高的关注,还是说明互联网广告依旧有很强的竞争力。其中精准广告营销服务也受到越来越多广告主的青睐。而在这条广告价值链的赛道里,营销服务商们也迎来了新的机遇,从融资到上市,吸引不少投资者的注意。

5月5日,营销服务提供商润歌互动在港交所递交上市申请,拟香港主板上市。据了解,这是该公司第2次递交上市申请,独家保荐人为民银资本。

那么,润歌互动的基本面究竟如何?

营收增长靠多元业务布局,营销成本影响利润空间

润歌互动为一家于中国运营的营销服务提供商,扮演着中间广告服务提供商的角色。房产有中介,广告行业同样有中介。成立之初,公司以传统线下渠道为广告商提供营销服务起步,之后凭借有机增长及收购不断进行业务升级。

如今,润歌互动主要经营两大业务板块,其一是营销及推广服务,包括推广及广告服务和虚拟商品采购及交付服务。 其二是IT解决方案服务,为业务多元化、提高市场渗透率及于更广泛的业务领域进行进一步业务合作。

在上述多元业务的共同促进下,近几年来,润歌互动的业绩整体呈现一定增长趋势。

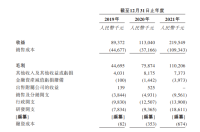

根据该公司招股书数据,于2019财年、2020财年及2021财年,润歌互动的总收益分别为人民币89.372百万元、人民币113.0百万元及人民币219.5百万元,截至2021年12月31日止三个年度的复合年增长率为约56.7%;公司于2019财年、2020财年及2021财年的利润分别为人民币 25.9百万元、人民币45.5百万元及人民币50.0百万元,截至2021年12月31日止三个年度的复合年增长率为约38.8%。

从营收与利润的增长表现来看,润歌互动也面临增收不增利的问题。

拆分收入结构来看,来自营销服务的收入占比均在7成以上,担当收入主力。招股书数据显示,报告期内,该公司的营销及推广服务实现收入6907.8万元、8054万元、1.64亿元,占收入比重的77.3%、71.3%、74.5%。从占比来看,这笔支出大概率是影响利润空间的重要部分。

另一方面,润歌互动的IT解决方案服务增长表现也相对强劲。从数据体现上来看,公司招股书显示期内IT解决方案服务业务收入分别为1898.3万元、3192.6万元、5565.3万元。

毛利及毛利率方面,根据公司招股书显示,2019至2021年,润歌互动的毛利分别为4469.5万元、7587.4万元、1.1亿元。毛利率从2019年的50.0%增加至2020年的67.1%,后又回落至2021年的50.2%。对此,润歌互动解释称,主要是因为2021年相较于毛利率较低的广告分发服务的收益贡献增加。

可以说,从整体数据体现上来看,润歌互动的多元化策略效果还是有一定奏效。

关于募资计划,润歌互动表示将用于为公司的营销及推广服务开发及扩展公司的在线营销渠道及资源;进一步开发及扩阔公司的供应商基础及所提供的虚拟商品类型;开发及运营公司的SaaS企业营销服务平台以扩展公司的营销渠道;收购营销及相关行业的公司等。

市占率低客户集中度高,行业淘金并非易事

科技发展提速,为广告行业带来了新的机遇,但随着疫情反复、市场竞争加剧,广告营销服务商们也面临着严峻的挑战。

从宏观消费来看,中国人民银行货币政策委员会2022年第一季度(总第96次)例会会议指出,当前国外疫情持续,地缘政治冲突升级,外部环境更趋复杂严峻和不确定,国内疫情发生频次有所增多,经济发展面临需求收缩、供给冲击、预期转弱三重压力。

一直以来,广告被称为经济环境的晴雨表。换句话说,经济环境的任何波动都会牵连到广告行业的发展。近期,美股科技股巨头发布新一季度财报,其中Meta营业收入279.08亿美元,同比增长7%,为2012年上市以来最低同比增速,低于分析师一致预期的282.4亿美元。基于此,国内互联网广告今年整体的发展也会受到诸多因素的影响。

一方面是宏观环境和监管政策趋紧,让整体广告营销行业增长态势放缓。

据润歌互动招股书数据,中国五大主要渠道的广告总市值由2017年的人民币5,055 亿元增加至2021年的人民币10,008亿元,复合年增长率为18.6%。在线广告行业的市场规模于2017年至2021年录得25.3%的复合年增长率,预计于2021年至 2026年将以复合年增长率14.6%进一步增长。市场规模总值预期将快速增长至2025年 人民币18,763亿元,相当于自2021年起的复合年增长率为13.4%。

另一方面,随着广告主的需求越来越多,对于精细化营销愈加重视,整个行业的竞争将愈加激烈。水池里的鱼越来越多,大鱼想吃更多小鱼,小鱼能否吃到更多小虾还不确定。

根据艾瑞咨询报告,中国广告行业现时高度分散。2021年,中国有超过1百万家广告行业公司,就收益而言,前五大中间广告服务 提供商于2021年占市场份额的6.6%。而润歌互动来自推广及广告服务的收益占市场规模总值约0.0118%。

这也就意味着,在业务规模相对较小、行业竞争格局从分散走向集中的趋势下,润歌互动的竞争优势并不明显,市占率或将面临较为严峻的考验。

而除了公司自身的市占率较低之外,我们从其商业模式和招股书数据体现上来看,依旧能看出目前润歌互动存在一些短板。

首先,客户和供应商集中度高是一个难题。

根据公司招股书披露数据,于2019年-2021年,润歌互动由五大客户产生的收益分别约为6740万元、6820万元及1.57亿元,占对应期间总收益的75.5%、60.3%及71.5%。另一方面,报告期内,润歌互动向前五大供应商产生的销售成本,分别占到了同期采购额的70.2%、74.2%、65.1%及81.6%。

高集中度的客户和供应商,意味着如果润歌互动不能和现有供应商及客户保持良好的合作关系,那么公司的整体业绩将会不可避免的出现波动。

其次,虽然润歌互动业务多元化初现雏形,但从具体数据来看,润歌互动目前所布局的细分赛道,均处于增速放缓的阶段。

广告业务方面,随着互联网广告市场规模不断扩大,高基数下行业的整体增速放缓。

与此同时,根据艾瑞咨询报告,中国to B虚拟商品及服务行业在GMV方面的市场规模在2017-2021年的复合年增长率约为17.4%,而未来5年该数据的预测值约为13.5%,亦有所收窄。

而值得注意的是,就第三方to B虚拟商品及服务提供商行业来看,公司招股书数据显示,行业前五大公司的市场份额大约为16.4%(按收入计,下同),而润歌互动的占比仅为0.5%。这也就意味着,尽管业务多头并进发展进程稳定,但就单个业务而言,润歌互动的实力还是有一些不足。

寻求上市对于润歌互动来说也不失为明智之举,如果上市成功,募集更多资金还是有望为其后续发展打好基础。如何在激烈的市场竞争中争取更多的市场份额以及扩大自己的市场影响力,就是润歌互动需要“居安思危”的点。

来源:港股研究社