(报告出品方/作者:中信证券,王冠然、任杰)

万代南梦宫:从垂直领域玩家到日本文娱巨头

公司简介:“玩具+游戏”双轮发展,股价大幅跑赢同行

万代南梦宫(Bandai Namco)是日本头部的综合性文娱集团,业务涵盖游戏、玩具 及线下娱乐等多类型。公司成立于 2005 年,由玩具公司万代和游戏公司南梦宫合并而成。 万代拥有高达、奥特曼、龙珠等诸多知名 IP 的版权或开发权,而南梦宫则开发出“吃豆人”、 “铁拳”等热门游戏 IP,两者联合使得公司在上游充分享受 IP 福利,下游的 IP 变现呈现 出多样的融合特点。

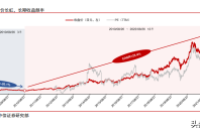

经过合并早期的磨合后,公司迎来十余年黄金增长期。2007 年 8 月 26 日~2010 年 8 月 26 日期间,公司股价整体走低,CAGR -20.1%。随着 2010 年 5 月公司启动“IP 轴” 战略,数十年的 IP 库迸发强大生命力与商业价值,公司股价与 PE 估值水平亦随之走高。 2010年8月26日~2022年8月26日,12年间公司股价涨幅超过14倍,CAGR高达25.4%。

万代的股价走势显著跑赢同期日本文化产业公司、美股头部文化公司,以及日本大盘 指数(日经225指数)。2010年8月26日~2022年8月26日,万代南梦宫股价CAGR 25.4%, 而同期任天堂/三丽鸥/索尼/迪士尼股价 CAGR 分别为 7.7%/8.0%/9.9%/12.5%,日经 225 指数 CAGR 为 10.2%。万代股价的强势表现,背后逻辑在于其通过成熟的 IP 全产业运营 策略“IP 轴”战略。

财务表现:营收稳步提升,海外收入连续增长

万代南梦宫近年营收稳步提升,2020 财年(公司 2020 财年区间为 2019 年 3 月~2020 年 3 月,下同)与 2021 财年受疫情影响增速放缓,但仍然保持正增速。2022 财年年收入 达 8,892 亿日元(YoY+20%),归母净利润 928 亿日元(YoY+89.7%)。公司已形成游戏 和玩具收入为主的营收结构,游戏部分收入 3,782 亿元,玩具部分总收入 3,736 亿元。

万代南梦宫近年来毛利率与净利率稳中有进。与公司营收增长同步的是公司利润率整 体稳中有进的趋势,2022 财年公司毛利率达到 40.1%,净利率达到 10.4%,均创造近 10 年来的最优成绩。

IP 影响力强大,海外收入占比近 30%。公司近年海外积极拓展海外渠道,在多地开 设子公司,海外(日本以外)营收占比从 2012 财年的 16.7%提升至 2022 财年的 29.7%, 其中美国/欧洲/亚洲分别占比 11.2%/9.3%/9.3%,海外市场的开发夯实了公司 IP 的全球影 响力,多元化的分发渠道进一步提升收入与营业利润。

历史回顾:两强合并,成就日本文化产业巨头

万代是日本大型玩具供应商之一,成立于 1950 年,创业者为山科直治。万代主要以 生产高达、《圣战士丹拜因》等日昇(Sunrise)系列动画的角色模型闻名。万代 1969 年 收购了陷入经营危机的模型厂商“今井科学”,布局塑胶玩具。万代在东映特摄片以及 Sunrise 的高达系列作品当中,通常在企划早期就以出资或共同角色设计等方式介入作品, 并同时进行角色商品化的工作,以便与作品同步推出。1980 年代后期,万代从设计并销 售任天堂红白机的相关游戏开始进入电子游戏产业,主要的游戏类别以动漫画角色为主。 随着任天堂等公司的迅速扩张,玩具行业的份额逐渐被电子游戏蚕食,万代开始尝试与苹 果公司合作开发游戏主机,但表现远不及预期,造成严重的经营压力。1996 年,万代推 出电子宠物“拓麻歌子”,取得极佳热度。

南梦宫成立于 1955 年,最初是投币式游乐设施的运营商。1959 年重组为后,与华特 迪士尼的合作为公司提供了扩大业务的资源。1960 年代,南梦宫主要生产街机游戏,例 如 1965 年的热门游戏 Periscope。1974 年南梦宫收购日本雅达利分公司后,进入了电子 游戏行业。1978 年公司发布第一款原创电子游戏 Gee Bee,1980 年推出有史以来最畅销 的街机游戏《吃豆人》。1984 年南梦宫进入家用游戏机市场,将其街机游戏转换为 MSX 和 Nintendo Family Computer。1990 年代,南梦宫制作多款热门游戏,包括 Ridge Racer、 Tekken 和 Taiko no Tatsujin 等。

由于日本经济陷入困境和街机市场萎缩,不少日本电子游戏公司都面临生存危机,万 代与南梦宫走向联合。2002 年 PS2 的发售普及了家用游戏机,对于南梦宫的街机业务造 成挤压,公司在 1990 年代后期~2000 年代初经历较大的财务困难。与此同时,万代想进 军游戏业但缺少引路人,后以“Project Pegasus”与南梦宫成立共同持股子公司,开发高 达 M 系列游戏。2005 年 9 月,万代与南梦宫正式合并。

合并后迎来磨合期,面临改革拐点。万代在项目推进上更加迅捷,而南梦宫则注重项 目细节的打磨。由于万代与南梦宫在企业管理风格上的差异性,合并后的公司经历较长时 间的磨合。2005~2010 年,公司业务及股价均遇冷,改革迫在眉睫。2010 年,公司计提 127 亿日元子公司商誉减值和 55 亿游乐设施和店铺减值损失,裁员 8%。随后,公司推出 “IP 轴”战略,在多个方面进行大刀阔斧的改革。

成功核心:IP 为轴,开启公司新生

战略初探:打破传统竖向分割,以 IP 为轴展开业务

万代南梦宫的“IP 轴”战略是指打破公司传统业务部门的竖向分割,各部门以 IP 为 轴心横向联手协作,基于 IP 本身的特色、受众等特征,共同企划、开发、执行,向市场 推出多元的产品和服务,从而实现 IP 商业价值的最大化。2010 年开始,万代南梦宫持续 的在架构、人事、IP 上游(IP 创作)、IP 中游(衍生产品)、IP 下游(品宣)上贯彻 IP 轴 战略,取得了显著成效。

架构改革:数次架构变动,组织模式以 IP 为核心

万代南梦宫启动“IP 轴”战略后,进行了大规模的架构变动。公司原本设有玩具与兴 趣品部、游戏内容部、视觉音乐内容部和娱乐设施部。2010 年 4 月,公司保留娱乐设施部与玩具和兴趣品部,而将游戏内容部与视觉音乐内容部合并成为内容部。合并而成的内 容部打破了传统的事业部门各司其职的规矩,开启了横向化的架构战略,部门协同化运作 旨在改善特定 IP 衍生作品的产出。

2015 年 6 月,公司再次进行人事变动,保留玩具与兴趣品部,将另外两个部门改为 视觉与音乐产品部和网络娱乐部。娱乐设施部被纳入了网络娱乐部,视觉与音乐产品部被 再次单独划分出来。娱乐设施部属于线下部门,而网络娱乐部本专注于线上内容,两者的 合并的目的是结合线上线下内容,对观众体验的一体化进行开发;视觉与音乐产品部则更 专注于赋能内容创作上的进步,被赋予更多上游内容的角色。

2018 年,公司将网络娱乐部拆分为了 IP 创作部、网络娱乐部与娱乐设施部。此次架 构调整后,IP 的价值被公司重新定义与认知,IP 创作部强调的是 IP 所带来的额外附加价 值(如授权收入),是公司长期丰富 IP 资源储备和耕耘后的变现渠道。2021 年,万代南梦 进一步调整组织架构,当前公司架构主要分为 3 个模块:娱乐模块(网络娱乐和玩具), 实景娱乐模块,以及 IP 产品事业部(视觉音乐和 IP 创作)。最新的架构糅合了游戏和玩具 高度重合的衍生品产出环节,并将偏创作类的视觉、音乐和 IP 创作相绑定,满足了新时代 消费者娱乐的新形态。

管理变动:子公司总裁自动成为董事会成员

除了整体架构的改革,公司也在管理层上进行变动,加强公司管理层与实际经营的联 动。从 2010 年起,公司各 SBU(事业部)的总裁兼任董事会的董事,以增强管理决策和 实际运营的联系,避免管理层与各事业部脱离关系,提高各部门之间的响应速度。该举措 体现了 IP 轴中的协同效应,各部门以 IP 价值最大化为目的开展合作。

详解“IP 轴”:基于 IP 的体系化打法

通过不断的战略、内部架构、管理模式等尝试,并在上中下游积极落实 IP 轴战略, 万代南梦宫在不同的市场环境下积极求变。目前万代南梦宫内部已经形成了一个 IP 价值 为核心,搭配数字化内容和玩具内容,并结合线下娱乐设施体验的完整架构。当一个 IP 进入万代南梦宫的生态后,公司完整的体系化运作会将 IP 价值最大化,通过不同事业部的 通力合作,从最初环节的玩具、电影、扭蛋,再到二度创作的实景表演、游戏等,万代南 梦宫覆盖了全产业链,平台化的运作下实现了 IP 的长期生态化发展。

上游:大力投入研发,授权+原创内外兼修

在上游的版权获取上,万代南梦宫以获得授权为主,配合部分自有版权和原创版权。 从万代南梦宫玩具销量头部 IP 分布来看,主要为在日本具有极大影响力的常青动漫及游戏 IP。2022 财年,公司“玩具及兴趣产品”业务销售额 Top10 的 IP 主要包括龙珠(动漫 IP)、 机动战士高达(动漫 IP)、航海王(动漫 IP)、假面骑士(特摄片 IP)、奥特曼(特摄片 IP) 等。从 IP 类目分布来看,Top10 中主要 IP 均源自常青的动漫或特摄片内容,如机甲战士 高达、假面战士、龙珠等。 由于日本常青 IP 多以漫画、动画、游戏多品类开发,因此万代旗下玩具所依托的 IP 通常具有广泛的外延。1971 年,东映为解决特摄片《假面骑士》的制作亏损问题,将 IP 商品化衍生权授予万代。万代随后推出的“假面骑士腰带”大获成功,成为日本角色玩具 发展史上的里程碑事件。此后,东映一切作品优先授予万代进行商品化衍生,这一深度合 作关系一直延续至今。万代与日本东映株式会社(日本五大电影制片公司之一)建立了近 半个世纪的深度合作关系,后者为万代的玩具开发提供了重要的 IP 资源。

万代南梦宫除了维持现有的外部授权 IP 的运营以外,也在积极的推进自有 IP 和内容的创作。 2018 年 8 月,万代南梦宫旗下的动画企划、制作公司 BANDAI NAMCO Pictures 成立大阪工作室; 2018 年 9 月,日昇(SUNRISE)宣布对 CG 动画工作室 Sublimation 出资,增 强 CG 制作的布局; 2018 年 11 月,万代南梦宫成立内容基金有限责任事业组合(BNCF),设立阶段 出资金额为 5 亿日元,随后追加投资预计在 50 亿日元,给公司旗下的影像内容 关联企业进行出资; 2020 年 9 月,万代南梦宫宣布收购加拿大游戏开发商 Reflector Entertainment 以及其子公司 Reflector Interactive Productions。该工作室代表作品为《未知 9 号:觉醒》; 2021 年 2 月,万代南梦宫宣布收购开发商 Limbic 的部分股份,Limbic 曾开发《海 岛大亨 6》、《魔法门英雄无敌 7》、《Memories of Mars》等多类型的游戏。

中游:多环节联动,深度挖掘 IP 价值

高达模型一直是高达动画周边系列最为核心的主导产品,模型将动画里的巨大的机械 人在现实中以立体化形式进行展现。1980 年,万代玩具公司将出现在高达动画中的 MS 兵器做成了 PVC 材质模型。高达模型设计新颖,富于动感,受到世界各地不同年龄阶层 消费者喜爱。高达模型的发展历程可以大致分为三个阶段,简单的缩放→提高精细化程度 →高端化,不同阶段之间有着巨大的技术变革和设计更新。 1)简单缩放:早期的高达模型是对影片中出现的形象进行基础的缩放。从第一台高 达(RX-78-2)开始,万代推出了 1:60,1:100,1:144,1:250,1:480 等不同比例的模型。 早期的高达因为种类有限,所以主要从比例和作品上加以区分。

2)提高精细化程度:1990 年,万代首次推出了 HG(High Grade)系列的首款模型 144 RX-78,该模型的关节采用内藏骨架技术,多种颜色,无需模型胶即可组合,上手程 度高。此后 HG 系列成为高达模型的普及产品。 3)高端化:1994 年,万代推出 1:100 的新版 MG(Master Grade)系列高达模型, 该系列集成了前作的优点,并将当时最新技术和材料加以应用。从价格上看,1:100 的 MG 系列售价是 1980 年发售的同尺寸模型的 3 倍,是当时高端化的模型产品。1998 年,万代 推出 PG(Perfect Grade)系列高达模型,PG 系列 1:60 的尺寸上推出,模型为全骨架化, 精密度大幅度提高,模型可以实现高难度造型。

高达模型的长青热度得益于动画作品的持续更新。以 TV 动画为例,从 1979 年第一 部 TV 动画推出以来,高达系列累计推出了 25 部作品。此外还包括大量的 OVA 及剧场版 作品。旺盛的作品产出为高达系列带来了源源不断的新观众,也维持了老观众的热情。IP 内容的高频更新,是高达模型长盛不衰的重要基础。

高达多年来稳居万代南梦宫单 IP 营收榜单前列。在 30 余年的开发中,高达系列 IP 始终保持着旺盛的生命力。除了通过模型产品进行衍生变现,万代南梦宫还负责开发上游 的影视和游戏内容,在多个事业部的共同努力下,实现高达 IP 的长盛不衰。

下游:因地制宜,IP 轴战略下全球化宣传

提前介入衍生内容开发,配套动画、节目同步推出。在开发某一个角色的周边产品时, 万代南梦宫会制作不同的商品种类并作为一个系列成套推出,此外,万代南梦宫还通过与 海外 IP 之间的联动,将优势产品融入当地市场。例如,在北美市场万代推出拓麻歌子与星 球大战 IP 的联名产品,在中国市场万代与腾讯《王牌战士》IP 推出联名拼装模型,均获 得了较高的市场反响。

品宣全方位覆盖:以“吃豆人”为例。作为史上最经典的街机游戏之一,首发于 1980 年开发的“吃豆人”游戏于 2020 年迎来 40 周年纪念,期间万代南梦宫以“成为我们的伙 伴”为主题开展全球性活动,通过游戏、音乐、实物周边、演唱会等多形式的宣传活动, 使得“吃豆人”形象更加深入人心。在不同 IP 中进行有效联动,这是万代南梦宫“IP 轴”战略和丰富 IP 资源的优势体现。另外,万代南梦宫还发售各类纪念品,与阿里鱼、美素佳 儿、新百伦等品牌展开服装鞋履、母婴用品、日化用品等多领域的联名合作。

经验:多元+长线开发,最大化 IP 价值

1)产品品类:单一走向多元

不同时期下,抓住产业动向和行业机会对于公司的发展至关重要。万代与南梦宫分别 作为玩具与游戏领域的头部玩家,合并而成立综合性娱乐集团,体现了公司对于 IP 全产业 开发的战略布局的前瞻性。此外,在业绩不佳的情况下进行的 IP 轴战略改革,围绕 IP 为 核心打造的团队架构和策略,都是万代南梦宫顺应时代背景,勇于创新和变革的标志。作 为 IP 产业企业发展的重要因素,在 IP 形象创作和获取这一点上,企业需要结合自身情况 来选择模式。自主开发和购买授权有着完全不同的风险和机会。万代南梦宫前期主要采用 授权模式和部分投资获取 IP,后期开始进行自我创作和全权购买 IP,是出于公司在不同时 期不同实力的综合考量。

2)管理架构:匹配公司战略

万代南梦宫启动“IP 轴”战略后,进行了大规模的架构变动,打破传统的事业部各司 其职的规矩,开启了横向化的架构战略,推动 IP 跨部门开发的便利性。这样的组织架构调 整,对于国内的 IP 产业玩家具有重要的借鉴意义。随着公司对于 IP 的开发从单一品类走 向多元布局,各业务线对于 IP 的理解以及挖掘,需要有更强的协同效应,这对于公司内部 的管理架构提出了挑战。

3)IP 形象:传递正向价值观

IP 形象所蕴含的价值观是重要成功线索,创作者在创造 IP 形象的初期,需要考虑的 是如何用虚构的人物形象去表达性格。而每一个经典形象的背后,往往都是一种让人振奋 的精神或者一段值得让人回忆的故事。这一点可以从世界最赚钱的前 10 大 IP 中获得印证, 根据 Statista 数据,2021 年最赚钱的前 10 大 IP 中,只有 Hello Kitty 为单纯的礼品形象 IP, 其余 9 个 IP 均为动画、游戏、漫画和小说,它们都被赋予了除了外观形象以外的文化内涵和故事情节。

万代南梦宫所运营的 IP 形象,多数表达了令观众喜爱的品质或价值观。以万代南梦 宫旗下前 10 大 IP“奥特曼”为例,它代表了观众对于正义力量、和平的向往,这种正向 传播的品质使得奥特曼形象除了在荧幕上的存在,也会让观众对于角色产生更强的认同感, 往往容易带来更高的衍生品价值。选择运营此类 IP,也是万代南梦宫在衍生品市场取得成 功的重要线索。

4)技术创新:助力产品迭代

万代南梦宫的高达产品连续创作了数十年,从简单的缩放到可玩性极强,进行了持续 性的精进。其产品的创新性和高端化是高利润率和高流水的保证。我们认为,衍生品需要 为 IP 形象带来好口碑而非单纯的消耗形象价值,以形成良好 IP 形象-超预期的体验-好口 碑-良好 IP 形象的三角循环。以高达为例,其 IP 内容所吸引的消费者需要在高达模型等周 边上获得良好的产品体验,从而获得高达粉丝群体的高粘性和优质的产品口碑,进而反哺 IP 形象在粉丝群体心中的地位,加深 IP 的影响力。

启示:国内 IP 运营产业有望加速成熟

1)阅文集团

阅文集团是中国最大数字阅读平台,聚力“IP 升维”战略。阅文旗下拥有起点中文网、 QQ 阅读、言情小说吧、悦读网、红袖添香等 18 个线上阅读或文学类网站品牌。阅文集团 由原腾讯文学与原盛大文学于 2015 年 1 月合并而成,合并后腾讯是其控股股东。在 CEO 程武、总裁侯晓楠等管理层的推动下,2020 年 10 月腾讯影业与新丽传媒、阅文影视宣布 结成影视内容联合生产的“三驾马车”,并共同发布了影视内容的片单。此外,公司提出 “IP 升维”战略,第一层升维通过漫画、影视、游戏等形式将网文作品视觉化;第二层升 维通过潮玩、实景娱乐等消费品拓展消费者触达,提升货币化能力;第三层升维通过长期 陪伴提升 IP 与消费者之间的情感联结,获得持久生命力。

《庆余年》与《赘婿》开启网文 IP 系列化、精细化开发的新时代。腾讯影业与阅文 集团基于网文作品共同打造的剧集《庆余年(第一季)》和《赘婿(第一季)》均取得巨大 成功,其中《庆余年》于 2019 年 11 月上线后云合数据有效播放量累计超过百亿,位列 2020 年年度热播剧第一名;《赘婿》于 2021 年 2 月上线后成为爱奇艺史上热度值最快破 万剧集,播放期间持续蝉联播放榜单首位。两部作品的巨大成功彰显了阅文旗下的优质 IP 影视化改编的巨大潜力及腾讯影业与阅文集团强强联合的优质创作水准。目前《庆余年(第二季)》、《赘婿(第二季)》均在筹备中,两部作品均有望维持第一季的主创与演员团队。 我们认为,从业务的长期发展空间来看,阅文集团有望沿着万代南梦宫的道路,成长 为一个集 IP 创意、产品输出与品牌宣发为一体的文化娱乐公司。

2)腾讯控股

腾讯在行业内首先提出“泛娱乐”概念,并全面布局文娱领域,目前处于行业领先低 位。作为中国互联网龙头公司,腾讯依托其在社交网络等领域的强大影响力,通过内部孵 化与外部投资积极布局泛文娱板块,在网络文学、动漫、在线音乐、影视制作、视频平台、 网络游戏等领域均成为细分赛道翘楚。2011 年,腾讯首次提出以 IP 为核心的“泛娱乐” 概念,并将此概念逐步由游戏领域推向网络文学、在线视频等全赛道,通过打通其文娱领 域的布局,变革并完善文化产品的生产方式。2018 年 4 月,在腾讯新文创生态大会上, 腾讯副总裁程武先生提出“新文创”概念,指出腾讯希望能够以 IP 构建为核心,打造全新 的文化生产方式。目前腾讯泛文娱产业链在各细分领域均处于领先地位。

IP 跨媒开发经验打磨,多点开花。依托腾讯的泛文娱资源,其旗下多款头部游戏产品 已展开 IP 化运营,联动游戏、动画、真人剧集、漫画、文学等多种内容形式。例如《英雄 联盟》、《王者荣耀》、《和平精英》等均推出衍生动画或剧集内容,丰富游戏的故事线与世 界观,提升 IP 的影响力。

3)泡泡玛特

泡泡玛特是当前国内潮玩行业龙头,已形成艺术家发掘、IP 运营、消费者触达与粉丝 和潮玩文化推广的全产业一体化平台。公司通过自研 IP 以及获取顶级艺术家的一流 IP, 形成了国内领先的 IP 矩阵,通过对 IP 进行商业化创作,以潮玩等多种类型的产品触达消 费者,进而建立潮玩的粉丝社区,推广潮玩文化。泡泡玛特主要产品包括 1)盲盒,各 IP 产品系列数量通常包含 12 种不同的设计,以及一款特殊设计的“隐藏款”;2)普通手办, 产品相比于盲盒尺寸更大、设计更精致且价格也更为昂贵;3)BJD 或球关节玩偶,可活 动肢体的玩偶,主要供收藏;4)Mega 系列,1000%系列高度约 70 厘米,具有艺术性与 收藏价值;5)潮玩衍生品,包括毛绒玩具、蓬松吊坠等。

泡泡玛特的优质 IP 资源助力其稳固潮玩行业领先地位。IP 是公司业务的核心,其一 体化平台与行业领先地位促使其吸引并维持了潮玩行业的大批优质 IP。公司汇聚了潮玩行 业的顶级艺术家,并与其达成深度合作。通过同艺术家合作,公司打造了 Molly、PUCKY、 Dimoo、The Monsters 等广受粉丝喜爱的重磅 IP。

长期来看,我们看好泡泡玛特旗下的头部 IP 的平台化趋势,但若要进一步放大 IP 价 值,或需要在故事性上进一步补齐要素。我们认为,平台化趋势能够更大程度的提高 IP 的延展性,通过与多元 IP 的融合获得更加长久的生命力。但是从 IP 开发的角度来看,形 象类 IP 在缺少故事支撑的情况下,在热度持续性方面或存在较大的不确定性。展望未来, 泡泡玛特有望在 IP 联名进一步成熟的基础上,推动 IP 的影视、游戏化开发,通过补齐故 事性要素,为 IP 的进一步开放夯实基础。

4)出版行业的时代机遇

以中原传媒、中南传媒为代表的区域性国有文化出版类公司,拥有丰富的文化资源储 备,具备广阔的 IP 开发潜力。例如,中原传媒(河南)所代表的“中原文化”、中南传媒(湖南)所代表的“湖湘文化”、浙版传媒(浙江)所代表的“南宋文化”等。结合 2022 年 5 月 22 日中共中央办公厅、国务院办公厅印发的《关于推进实施国家文化数字化战略 的意见》,我们预计以各区域出版集团为代表的文化类公司有望受益。典型的场景例如“文 化 IP 数字化呈现”、“IP 衍生产品”等。 “文化 IP 数字化呈现”:出版、文博机构的 IP 资源,有望通过文化数字化降低传播门 槛,拓宽覆盖面。典型代表包括河南卫视在“七夕奇妙游”主题节目中龙门石窟舞蹈表演 中,通过 3D 数字化扫描技术与实景拍摄相结合,打造兼具在场感与奇幻感的视觉呈现; 网易《逆水寒》游戏与杜甫的诗歌融合打造国风舞蹈等。此类的文化 IP 数字化呈现,拓宽 了用户覆盖面,带来了更广阔的变现空间。 “IP 衍生产品”:文化数字化进程中,出版类文化公司有望通过与大众消费品结合, 将文化符号进行更加广泛地传播。典型代表包括各大博物馆推出的文创类商品(例如文物 盲盒、文物积木,国风彩妆等)。这一类文化衍生产品,丰富了文化 IP 在消费品中的存在 与应用,便于消费者产生互动感与亲近感,提升 IP 的影响力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。