赚钱养家可能不是自动驾驶的归宿,但商业化的路现在非上不可。

距离原华为智能驾驶产品部部长苏箐喊出“L5级别自动驾驶永远不可能达到”一年之后,自动驾驶公司们的商业化动态突然在2022年加速井喷。L5达不到,L4、L3能转化出订单,也是应用级的领先。

恰逢深圳、上海等地连续出台地方政策,给予自动驾驶上路更大的权限。似乎一夜之间,储备了很多年的动力一股脑释放,弹射起步、漂移过弯都成为了现实。

但在今天,商业化的航班其实飞往了不同的方向,并不是所有公司都买到了头等舱的票。大家都在赢,有人的隐藏分似乎更高。

时代的一粒沙落在了技术狂身上

风没有起于青萍之末,自动驾驶公司给自己的商业化进程做的铺垫并不算太多。

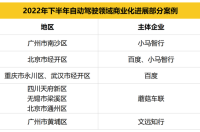

百度Apollo在之前车路协同收获颇丰的情况下,C端Robotaxi商业化运营连续开城;小马智行一边推动商业化Robotaxi上路,一边相继与吉利和上汽达成合作,成为供应商;文远知行默默推进非载人服务的落地;蘑菇车联更是一个月里拿下数十亿元订单撼动业界心智,成为今年自动驾驶商业化领域最大的一匹黑马。

毫无疑问,这些公司都是一等一的技术狂,也在技术对拼时代光芒耀眼,长期对外界展示的信息点是路测、技术能力。小马智行副总裁张宁说:“现在在技术上,我们主要是自己跟自己较劲。”毫末智行董事长张凯、CEO顾维灏在品牌日活动中表示,毫末智行稳居“中国量产自动驾驶第一名”。

但多年过去,视觉路线和激光雷达融合路线之争,单车智能和车路协同之争,城区、干线、码头、矿山落地场景之争,结果是曾经的L5路线布道者,现在也要优先深度开发L2+的商业化落地方案。

因为商业化成果集中涌现的原因,就是技术的深入发展暂时到达临界点,而商业化的政策空间正好进一步开放。在政策出台后,自动驾驶企业必须做点什么,证明自己的技术落地能力够强。

时代这一粒沙,落在自动驾驶企业身上,就是一座山。

假设苏菁对未来的预测足够可信,那么自动驾驶企业原本可能还要吵一百年,保持“宁可枝头抱香死,何曾吹落北风中”的高雅,一点点释放自动驾驶的先进性。

但路已经铺开了,再不跑,市场的怀疑就会加深:是不想跑还是跑不动?自动驾驶的壁垒属于科技公司,但是路不属于,把上路机会拱手让人是一件危险的事情。

另一方面,政策端旗帜鲜明地对自动驾驶的支持,表明他们对智慧交通和新基建的热情到达阶段高点,打铁需要趁热。

在这样的窗口期,VC会暂时抛开对“新兴企业技术积累和测试需要时间”这套说辞的宽容,转而拿出“家长式”的对成果的期待——都是千年的狐狸,不要和VC们玩聊斋。

消费者的想法会更简单:自动驾驶永远都在免费测试,是不是说明技术没有想象中可靠?消费者观念建设,会对未来自动驾驶商业化真正放量时的热度产生影响。政策可能会支持你一辈子,但市场的窗口往往只开放一阵子。

综上,前装量产(方案上车)、Robotaxi、车路协同,自运营、供应商、卖车派,不管自动驾驶企业习惯于哪种方式、自居于哪种地位,都得先选一个跑得动的商业模式。如果连第一公里起步都成问题,能不能跑完这场马拉松,会被打上问号。

单车智能和车路协同商业化分头走

疾风知劲草,入市验真金。在考验商业化速度和能力的舞台上,对自动驾驶路线的评价差异,又一次被放大,这就是单车智能和车路协同。

去年7月的世界人工智能大会上,车路协同被一边倒地不看好。

文远知行的创始人兼CEO韩旭认为,单车智能是前照灯,车路协同是路灯,前者必须存在、后者却不一定。苏箐则说,单车智能和车路协同是一对逻辑悖论,前者能解决的问题不需要后者,后者解决不了的问题最后又要靠前者。

但是从目前的商业化进度看,单车智能和车路协同的进度却反了过来。Robotaxi们一般只有几十辆的在运营车辆,坚持单车智能+车路协同两条腿走路的蘑菇车联,却接连拿下十亿级别大单。

也就是说,短短两年时间,蘑菇车联竟然迈入中国自动驾驶领域订单规模最大的企业之列。单车智能是先行者,复合技术路线却是“先赢者”。

原因很简单,单车智能和车路协同需要经过类似的建设路径,但一拨人从成本和收益的角度考虑,另一拨人却是从系统性思维出发,考虑交通系统的整体价值。

一家头部网约车平台的2021年年报显示,每10元净车费中有7.5元支付给司机作为酬劳,平台另外负担1元补贴,司机端的成本大约是订单额的85%。而交通运输部数据显示,8月全国网约车总订单量为7.03亿,日均超过2200万单。

这意味着,每当网约车领域全无人自动驾驶渗透率提高一个百分点,节省的成本至少是百万级。

这成为了自动驾驶企业热衷Robotaxi的原因,Robobus也类似。每当地区全无人自动驾驶的渗透率提升,都意味着企业收益的潜在提高,和管理成本的线性下降。

所以,技术人员、自动驾驶企业、车企和出行服务运营商,更愿意从成本和技术的相对比较,去审视两种技术的优劣。但自动驾驶真正的挑战是怎么和社会秩序更好地融合,解决社会体系之中的长尾场景,进而创造技术和商业之外的价值。

一定程度上,只享受技术发展成果的商业化虽然兑现了创业时描绘市场前景的PPT,但注重过于孤立的商业系统。

这里的孤立是说,自动驾驶本质上会成为交通系统的一部分,而交通系统意味着车辆不是唯一的主角,它包括道路、行人、高精地图测绘,未来的交通航线化、立体化,甚至是以交通为基础的城市服务。

强化单车智能很好,商业化也很好,但如果不能一次性为交通系统带来提升,以后就需要再做添砖加瓦的重复工作。

相较于单车智能,关于车路协同的前景,百度创始人李彦宏在自己的著作《智能交通》里是这样写的:智能交通系统,有望降低90%交通安全事故。以车路协同为基础的智能交通,可以让通行效率提升15%-30%,推动GDP每年2.4%-4.8%的增长。

所以,自动驾驶不仅仅是技术的竞争,也是创新效率、管理能力和意识的竞争。这是一组意味深长的情景对比。

中国明确提出发展“智能车路协同系统”是在2010年,并在2011年通过国家高技术研究发展计划(国家“十二五”“863”计划)立项,2014年通过科技部验收。当时的测试规模只有10家单位、10辆汽车、两个路段、一个路口。今天,百度和蘑菇车联们极大地提升了车路协同的发展水平。

在核心场景下,单车智能和车路协同共同主导,在长尾场景下,它们互为冗余,保障安全边际。蘑菇车联的订单,均与车路协同的智慧交通建设密不可分,就是一种解释。这本质上是新基建的一部分。

人类不能为技术上的绝对可靠等待100年,因为直到今天,很多当年的新技术,比如互联网,并没有解决系统宕机等很基本的问题,但带来的指数级经济增长不可轻视。边发展边解决,才能更准确地找到突破点。

技术终点是效率,商业终点是社会

2020年8月22日,中国电动汽车百人会秘书长张永伟在一场会议上指出,车路协同在多地出现了运营问题。“有的城市做车路协同的出发点是招商,企业去了无法深度参与;有的城市确实想做,但产业太新,跨度太大,走了不少弯路,甚至打起退堂鼓,因为诸多挑战超出很多地方主政官员能承担的责任范围。”

蘑菇车联创始人兼CEO朱磊曾在2020年11月的世界智能网联汽车大会上表示:“科技界的一个典型迭代思路就是用系统性思维来突破单点思维的局限性。”

他后来表示:“以城市为独立单元是自动驾驶在国内环境下较为合理的落地逻辑。区域统一管理、基础设施一致、路线可控是自动驾驶落地城市的三个核心要素。”

而蘑菇车联建设的衡阳模式,是一个城市级车路协同自动驾驶发展的典型案例,也成为它后来被认可的引子。

衡阳模式是指融合建设城市智慧交通新基建工程建设、大规模自动驾驶车辆落地到城市车队常态化运营的智慧交通,特点在于建设和运营两手抓,并且覆盖较大范围的城市公共服务。

具体步骤分为三个阶段:城市道路基础设施智能化升级-提供城市级自动驾驶公共服务车辆升级和车队运营服务-依托云端的“城市交通大脑”为城市管理者提供有效的交通管理调度平台,并向所有交通参与者提供车道级实时交通信息服务。

不难看出,这一开始就是奔着场景落地、商业化和社会生产力发展,城市降本增效去的。在落地上,蘑菇车联强调系统性思维和创造社会价值的力度,可能远超自动驾驶同行们。它提供以车路云一体化为基础的城市自动驾驶公共服务和自动驾驶数据服务,未来可能成长为新型运营商,而不是技术供应商。

更进一步看,蘑菇车联倡导的“车路云一体化”理念,通过车辆智能化、道路智能化和智慧交通AI云,实现车路、车车、车云互相协同。这是V2X的价值,车、人、环境、服务是有机一体的,而非孤立的。

联系到自动驾驶的突出矛盾是,从车企、供应商到政府、路权归属方利益错综复杂,实现不了完美闭环。有效的解决方法是政府主导打通堵点,实现整体升级,平衡各方利益。而张永伟此前的发言一定程度上说明,政府也乐于接受蘑菇车联这样的生态伙伴作为升级抓手。

9月26日,发改委在新闻发布会上表示,新型基础设施建设,一头连着扩大内需和改善民生,一头连着技术创新和产业发展。此前,湖南省工业和信息化厅公布了湖南2022年“数字新基建”100个标志性项目,衡阳市智能网联汽车(5G智能交通)项目赫然在列。

本质上,自动驾驶不可能脱离社会存在,只在技术测试上实现突破的意义,并不足以让这项技术成为真正有益于大众的产品。如果自动驾驶企业想要在商业化上取得成功,它们除了知道科技想要什么,还得知道社会想要什么。

来源:松果财经