【短线驱动】

多机构半导体行业相关研报中“拐点”、“底部反转”等词汇近期开始密集出现,市场信心受提振。

【核心逻辑】

1、底部信号出现 ,布局下一轮周期

A 股半导体板块自 2021 年 7 月以来调整时间已超一年,行业在2022 年三季度出现了一些底部信号:

1)部分设计公司开始存货环比下降 ,设计板块归母净利润同比下滑 61% ;

2)晶圆代工厂的产能利用率开始下降 ,代工费用或有结构性降价趋势 ;

3)部分设备公司的合同负债环比下降。

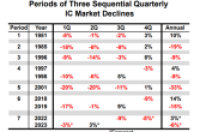

根据 IC Insight 的预测,全球半导体行业有望在 2023 年一季度触底。 目前A 股半导体行业业绩整体处于左侧偏底部区间, 当前时点要抓住板块基本面底部的机遇,持续关注行业底部信号释放,积极布局下一轮周期。

2、美国对华制裁升级 加速半导体国产替代进程

美国在半导体制造和先进计算等领域对华升级出口管制措施 ,对中国获取高性能计算芯片、先进计算机、特定半导体制造设施及相关技术实施全面限制 , 同时限制 已有进一步延伸至上游材料和零部件趋势。

在此背景下,二十大报告提出新型举国体制强化国家战略科技力量, 有望为国内半导体行业发展注入强劲动能, 半导体领域国产替代有望在国家大力支持下快速发展。 看好半导体全产业链国产化进程加速,设备、材料及零部件未验证通过的会进一步加速验证,验证通过的会加速导入。

【趋势研判】

今年半导体产业景气下行, 展望2023年,随着消费类终端需求的复苏,行业有望重新回到景气上行周期 。同时,芯片国产替代进入深水区, 全产业链自主可控预计会超越产业周期,成为未来国产半导体产业的发展主线。

【投资机会】

无论是当前业绩还是未来业绩,半导体设备都是自主可控链条里面业绩确定性最强的细分板块之一。

1)2022Q1-Q3十一家半导体设备企业合计实现营业收入246亿元,同比+52%;其中2022Q3合计营收102亿元,同比+69%,收入端增长提速。

2)2022Q1-Q3十一家半导体设备企业归母净利润和扣非归母净利润分别达到47和40亿元,同比+73%和+129%,明显高于收入端增速。

3) 截至2022Q3末,十一家半导体设备企业存货和合同负债分别达到133和284亿元,分别同比+69%和+76%,达到历史最高点,验证在手订单饱满。 考虑到已有订单取消概率不大,随着相关订单陆续交付, 2022Q4和2023年行业业绩高增长有较强确定性 。

【相关标的】

长川科技、至纯科技、拓荆科技-U、芯源微、华海清科、北方华创、中微公司、盛美上海、华峰测控、万业企业、精测电子、赛腾股份

【研报来源】

天风证券潘暕等《半导体3Q22总结:底部信号出现,布局下一轮周期-221116》

西部证券贺茂飞《半导体行业2023年策略报告:国产替代进入深水区,布局高壁垒芯片正当时-221125》

东吴证券陈睿彬《半导体设备行业点评报告:中芯国际上调2022年资本开支,看好制裁升级下设备国产替代加速-221129》

板块跟踪(市场热度35℃ /1 00℃)

强势股

贵人鸟、敦煌种业、博通集成、大港股份、三羊马、天顺股份、东百集团、文科园林、电投产融、深赛格、京山轻机、绿康生化

板块/主题

细分

配置

核心逻辑

参考标的

金融

银行

10%

银行分享个人养老金市场发展红利优势在账户体系。六大行及城商行陆续向房企提供万亿授信,受益地产全面松绑,对银行业量、价、质均有正面提振。降准释放更多银行流动性,银行信贷释放有望提速

中信银行、浙商银行、招商银行、工商银行、建设银行、中国银行、天津银行、平安银行、苏州银行

头部券商

10%

分享个人养老金市场的发展红利,券商积累长期参与股票基金市场投资的高净值与高风险偏好客户,具有完善的投研体系和专业财富管理服务的优势。上交所发布《推动提高沪市上市公司质量三年行动计划》和《中央企业综合服务三年行动计划》及深交所《落实<推动提高上市公司质量三年行动方案(2022-2025)>工作方案》

中信证券、国泰君安、广发证券、浙商证券、华泰证券、国泰君安、华林证券、西部证券

房地产

头部和民营房企

10%

近期房地产行业迎来政策面的重磅利好,“三箭齐发”通过信贷支持、融资融券和股权融资三个渠道纾困房地产产业链。预期后续随着疫情好转,悲观情绪逐步修复,房地产行业供需回暖可期。

万科 A、保利发展、招商蛇口、金地集团、金科股份、滨江集团、新城控股、绿地控股、阳光城、保利发展、招商蛇口

消费建材

10%

地产政策组合拳已开始见效,2022Q4地产竣工端有望持续边际修复,进一步带动地产后周期消费建材需求回暖。并且上游原材料价格呈现回调趋势,企业提价措施逐步落地,信用减值风险出尽的企业有望率先迎来盈利拐点

伟星新材、东方雨虹、北新建材、坚朗五金、凯盛科技、国瓷材料、三棵树、兔宝宝、科顺股份

国企重估

央企、地方企业

10%

证监会日前提出“把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系”。据统计,股息率4%的国企上市公司总市值4.2万亿元,占整体国企市值15.8%,构成A股上市公司中分红派息力量的中流砥柱。2022年是决战决胜国企改革三年行动的收官年。

冀中能源、广百股份、宁波富达、外高桥、唐山港、孚日股份、海螺水泥、中国神华、威孚高科、大秦铁路、陕西煤业、宁沪高速、中国建筑、华域汽车、柳钢股份

新能源

光伏储能

10%

国家能源局正在组织研究编制大型风光基地及送出配套新型储能的技术导则。下一步,将结合各方面的反馈意见修改完善后,争取年内印发,为各地提供指导和支持。四季度是我国光伏装机的传统旺季,国内光伏项目建设明显提速。据发改委、能源局2月发布的《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》,十四五/十五五时期分别规划建设风光基地总装机约200/255GW。

晶盛机电、迈为股份、奥特维、捷佳伟创、金辰股份、永福股份、禾望电气、拓日新能、清源股份、向日葵、三超新材、亚玛顿、山高环能、东方日升、嘉泽新能、通润装备、雅博股份、珈伟新能、九洲集团、亿晶光电

自主可控

信创

10%

国家安全大背景下,信创产业有望与数字经济深度融合,随着政策推动核心技术的攻关突破及产业落地发展,行业景气度有望进一步提升。2022年是行业信创大年,采购规模是2021年的两倍以上,2023年将迎爆发式放量,预计总替换规模达到年千万台套。国产软硬件厂商都将迎发展机遇。

中国长城、东方通、润和软件、浪潮信息、宝信软件、鼎捷软件、用友网络、中望软件

汽车

新能源车

10%

新能源车高景气不减,上游原材料价格飙升,以锂电池关键原材料碳酸锂为例,两年增幅已接近12倍,能源金属有望维持高景气。下游各地因地制宜推出汽车促销政策下,新能源汽车销售高增长态势有望延续,预计2022年中国新能源汽车销量在600万辆,同比增长100%。

科达制造、融捷股份、盛新锂能、恩捷股份、星源材质、嘉元科技、天赐材料、比亚迪、赣锋锂业、长城汽车、广汽集团、长安汽车、拓普集团、中鼎股份

食品饮料

白酒

10%

2023年春节较早,当前至12月初逐步进入旺季备货期,需关注渠道回款情况、库存压力及价盘变化;长期需要关注政策波动下的消费修复节奏,一季度或在报表端存在部分压力。行业复苏可能主要从Q2开始。

酒鬼酒、金徽酒、金种子酒、今世缘、舍得酒业、古井贡酒、顺鑫农业、泸州老窖、水井坊、口子窖、山西汾酒、迎驾贡酒、五粮液

预制菜

10%

短期受益疫情修复,餐饮B端渠道逐步恢复,同时点状疫情同样利好C端表现。长期看,B端渗透率提升长期趋势不可逆。预制菜板块投入产出比高于其他新消费行业,目前仍处初期,未来发展潜力较大。

安井食品、千味央厨、味知香、三全食品、益客食品、煌上煌、金龙鱼、海欣食品、春雪食品、宝立食品

医药

中药

10%

近期连翘、柴胡、板蓝根等清热解毒类药材走货量明显增加,药企和中药饮片厂采购较多,多数清热解毒药材价格涨幅在10%-20%。季节性流感高发叠加疫情流行,多地中药感冒类、防疫类药品销量走高。

以岭药业、红日药业、云南白药、华润三九、盘龙药业

药店

10%

随着防疫和药品管控精准化,各地药店感冒发烧四类药下架的政策逐步放松,带动门店客流回升,药店板块有望进入新一轮盈利提升周期。中期看,龙头逆势扩张,新店及次新店有望22-23年贡献可观增量。

益丰药房、第一医药、药易购、大参林、老百姓、一心堂、健之佳、漱玉平民

医疗设备

10%

国务院联防联控强调后续将加强定点医院、发热门诊、方舱医院建设,将带来医疗专项工程、医疗检测检验设备、医疗信息化等行业增量。自新冠疫情爆发来,国内政策持续加码医疗资源建设。叠加国家鼓励创新,加快推动国产替代大方针不变,国产医疗设备产业迎黄金时期。

迈瑞医疗、开立医疗、诺唯赞、华大智造、联影医疗、理邦仪器、澳华内镜、理邦仪器、尚荣医疗、泰格医药、药明康德

注:本表针对市场行情,主观筛选未来中短期适合关注的板块,通过“配置计划”展现我们对板块配置价值程度的预判,通过“市场热度”反应我们对当下市场趋势的思考。本表不对资金仓位配置进行指导。

风险提示:点评内容仅供参考,并不代表对任何人的买卖建议和依据。

投资者据此操作,收益和风险自担。股市有风险,交易需谨慎!