2022年全球禽肉产量预计为1.388亿吨,较2021年微升0.6%,为有记录以来最慢的增长速度。

饲料和能源价格高企、劳动力短缺和高致病禽流感病毒在欧洲和北美等几个主要产地广泛爆发导致供应紧张。拉丁美洲和加勒比地区新的高致病性禽流感疫情可能进一步影响未来几个月的禽肉生产前景。尽管面临挑战,美国、土耳其、俄罗斯、墨西哥和巴西等国的产量预计将增加,但中国、欧盟和伊朗禽肉或下降,抵消了一部分其他一些国家的禽肉增量。

尽管受到高致病性禽流感爆发和高投入价格的影响,但美国禽肉产量预计仍随着国内需求的增加而上升。

土耳其由于种禽供应改善和政府支持降低电价,进口需求增加,特别是中东进口需求增加,预计禽肉产量将增加。

俄罗斯由于从欧盟进口了大量孵化蛋和雏鸡(不属于俄罗斯对西方国家的反制裁禁运范围),预计产量将增加。

尽管新冠对墨西哥禽肉供需产生了负面影响,但由于需求依然强劲,禽肉部门份额提升,占肉类总产量的近50%,预计墨西哥禽肉产量将逐年稳步增长。

2022年巴西禽肉产量增速预计为过去三年的最低水平。除了进口需求强劲和屠宰重量增加外,巴西国内对禽肉消费需求仍然强劲。由于购买力下降,巴西总体肉类需求受到影响。

中国禽肉产量预计下降,反映出消费者消费需求向猪肉转变,国内需求下降。此外,生产成本上升也影响到家禽产品,导致自2022年4月以来价格上涨。投入成本上涨也导致一部分生产者退出。

尽管需求相对良好,但由于高致病性禽流感的严重影响和投入成本上升,预计欧盟禽肉生产将收缩。

预计伊朗禽肉产量将下降,原因是饲料价格高挤压禽肉生产商的利润空间,政府为遏制食品价格上涨而实行农场门槛价格上限。

与2021年相比,2022年世界禽肉总出口预计增长2.8%,达到1620万吨,主要受英国、阿联酋、欧盟和伊拉克禽肉进口增加的推动,中国和沙特阿拉伯禽肉进口则下降。

受食品服务业复苏和高致病性禽流感爆发导致的生产有限增长的推动,英国和欧盟的家禽采购可能达到了脱欧前的贸易水平。

强劲的国内需求推动了阿联酋禽肉购买量增加,占巴西禽肉出口总额的10%左右。伊拉克禽肉采购预计同比增加,主要来自土耳其和巴西。

由于国内需求下降,中国禽肉进口下降;由于沙特投资和政府支持增加国家粮食安全以及近几个月实施的进口禁令,禽肉生产持续扩大。

尽管巴西和乌克兰仍然是沙特两大主要供应国,但与去年同期相比,2022年1-8月,沙特从巴西和乌克兰的禽肉购买量下降了25%以上,但自俄罗斯和阿根廷购买量有所增加。

出口方面,2022年巴西、中国和土耳其的禽肉出口量将出现最显著的增长。

由于美国和欧盟的禽肉供应紧张、乌克兰禽肉出口下降以及美元走强(有利于巴西出口商),巴西出口量增加,并在全球禽肉出口中占30%的份额。2022年巴西家禽行业减少了对中国作为主要出口市场的依赖,增加了对阿联酋、日本、菲律宾、韩国和新加坡的出口。此外,由于2022年8月反倾销税将暂停12个月,预计对南非的禽肉出口将激增。

尽管产量可能下降,但中国禽肉出口预计将增加22%,这反映出猪肉供应增加以及消费可能更多转向猪肉。

同样,由于供应充足,预计土耳其的禽肉出口将增加15%左右。在2022年前9个月,与去年相比,T土耳其禽肉出口激增约20%,其中50%以上运往伊拉克。

美国和欧盟禽肉出口可能会下降,原因是2022年高致病性禽流感大范围暴发导致供应紧张和贸易限制。

乌克兰2022年家禽出口可能下降8%左右,主要原因是战争造成的破坏。乌克兰一直在开发恢复出口的替代路线,并受益于欧盟于2022年7月4日宣布的消除贸易壁垒,后期乌克兰禽肉出口或增加。尽管同比减少,但乌克兰对欧盟(特别是荷兰和斯洛伐克)、阿联酋以及最近向沙特和土耳其出口环比开始增加。

图7 巴西禽肉主要出口市场

2022年全球牛肉产量预计为7390万吨,较上年增长1.4%。预计巴西、中国、印度和阿根廷的产量将增加,抵消了哥伦比亚、欧盟和新西兰产量的下降,而美国产量与上年基本持平。

经过连续两年产量下降后,由于肉牛供应增加、全球进口需求增加和国际牛肉价格上涨,预计巴西牛肉产量将增加5.3%。此外,由于价格上涨和购买力下降,消费者转向价格更实惠的肉制品,国内牛肉消费需求下降,巴西牛肉更多用于出口。

受国内消费需求增长和屠宰量增加的影响,2022年中国牛肉产量预计将增长2.2%。

由于胴体重增加和全球牛肉需求增长,印度牛肉产量预计将增加。

投资增长、肉牛屠宰年龄降低、优良品种和养殖场收益增加,牛肉出口增长,特别是对中国出口增加,2022年阿根廷牛肉产量预计持续增加,。

由于国内消费低迷和出口供应减少,屠宰量下降,哥伦比亚牛肉产量预计下降。

由于生产成本上升,存栏减少,导致养殖户收入减少,加上环境限制,预计欧盟牛肉产量下降0.6%。

受气候长期干燥影响,导致胴体重量下降,新西兰产量预计下降4%。在肉牛屠宰的旺季(3月至5月),由于新冠疫情导致劳动力短缺,不利于牛肉生产经营活动,但是屠宰季节的延长有利于屠宰加工前期压栏的肉牛,2022年下半年新西兰牛肉产量略有恢复。

与此同时,世界上最大的牛肉生产国——美国的牛肉产量预计与去年基本持平,主要是因为气候干燥和饲料草供应不足,导致肉牛出栏增加对产量的贡献部分被胴体重减少所抵消。

全球牛肉出口预计增长5.2%,2022年达到1270万吨。全球牛肉出口增长的主要原因是2022年巴西出口供应大幅增加,还有印度、美国、墨西哥、阿根廷和欧盟等国家的出口量增加。相比之下,由于国内供应紧张,预计新西兰、白俄罗斯、俄罗斯和加拿大等国家出口将下降。

巴西牛肉出口预计大幅增加,主要由于中国从2021年12月开始,解除了对巴西牛肉进口的禁令,且受本国货币对美元贬值的影响,巴西牛肉出口市场份额将恢复到2020年水平。2022年1-10月,巴西牛肉出口增长了23%,其中57%出口至中国,对美国和埃及出口明显增长。

国际需求增加推动印度牛肉出口大幅增长。印度对过境货物实行更严格的边境管制,但对埃及、中东及其亚洲出口目的地的出口增加推动出口增长,对越南的出口则远未达到新冠疫情前的水平。

受中国进口需求增长推动,美国牛肉出口预计同比增长。

墨西哥牛肉出口量预计稳步增长。得益于美国消费者喜好瘦肉等肉类的消费特性,墨西哥牛肉主要出口至美国。

尽管2021年5月阿根廷颁布了牛肉出口量上限规定,但2022年牛肉出口量预计每月增加2.9-3万吨牛肉(直至2023年底)。阿根廷按希尔顿配额向欧盟出口(阿根廷对2022/2023年度内阿根廷输欧牛肉希尔顿配额做出具体分配。新一年度,阿根廷对欧洲市场配额总量仍为29500吨,其中因英国脱欧,对英国单独分配配额111吨,对其他欧盟市场出口的希尔顿配额总量为29,389吨(其中1215吨机动配额未予分配)。

阿根廷对欧盟拥有最大的牛肉免关税出口配额,但出于保障本国市场供应等考虑,近十年来鲜有配额全部消耗完毕的情况。该配额使用率在2020/2021年度仅略超90%。2021/2022年度,阿根廷对欧盟市场希尔顿配额牛肉出口又再次恢复了此前节奏,配额使用率达96%。),按关税税率配额向美国出口和按配额向哥伦比亚出口,这些国家不受为保障国内供应而采用的上述出口配额制度的限制。此外,向中国出口的低品质牛肉量不在每月出口配额规定之内。

欧盟牛肉出口预计小幅反弹,主要是由于英国需求增加,其他主要出口目的地的需求则大幅下降,即波黑、瑞士和菲律宾。

进口方面,由于国内需求持续增长,预计中国和埃及牛肉进口增长,在口蹄疫(FMD)和牛结节疹(LSD)对国内生产造成不利影响情况下,预计印尼牛肉进口将增加,以稳定国内价格。相比之下,由于消费者需求下降或国内供应增加,预计智利、俄罗斯、墨西哥、日本和加拿大进口将减少。

图8 阿根廷牛肉主要出口市场

表1 2022年全球及主要地区和国家肉类供需形势

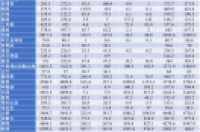

表2 2022年全球及主要地区和国家禽肉供需形势

表3 2022年全球及主要地区和国家牛肉供需形势