持续一年多的房地产深幅调整至今看不到有反转的迹象。楼市日复一日的疲软现状,足以将大众的美好期盼消磨殆尽。在今年的行情即将滑向终点时,回首市场,不管是唱多者还是看空者都发现一个确凿无疑的事实:房地产市场新房成交不可逆转的衰落和二手房市场异乎寻常的强势。这其中揭示的信号很耐人寻味。

冰火两重天的新房二手房成交局面

国家统计局发布的最新数据,2022年1—9月份,全国商品房销售面积101422万平方米,同比下降22.2%,其中住宅销售面积下降25.7%。商品房销售额99380亿元,下降26.3%,其中住宅销售额下降28.6%。考虑到“金九银十”的楼市并未如预期般雄起,疫情再度反复又格外折腾人,四季度的成交不会有戏剧性反转。今年新房市场两位数的销售跌幅基本是最终定论。

在今年新房市场创历史性大跌记录的同时,二手房却一反常态的强势崛起。固化多年的市场主次大有强弱易位的苗头。

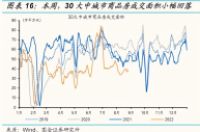

在最新四年的新房和二手房年度成交均线上,今年的新房销售表现为近几年最差,各月商品新房销售曲线均被牢牢压制,毫无起色。而二手房成交却出现趋势逆转信号。上半年,二手房和新房均处于深幅下跌中。但从下半年开始,二手房月度成交明显走强,销售量同比超过2021年,接近2019、2020年月度平均水平。

从全国各线城市新房和二手房数据上也能看出同样的趋势。截至2022年10月20日,一线城市新房销售月度同比-14.2%,二线城市月度同比-24.5%,三四线城市月度同比-25.1%。各线城市新房销售均是同比大幅下跌,只有程度上的细微差别。

而在各线城市二手房月度销售曲线上,却是另一番景象。截至 2022年10月20日,一线城市二手房销售月度同比29.4%,二线城市月度同比78.2%,三四线城市月度同比-5.6%。各线城市二手房销售不仅最新月份同比大幅上扬,从长期趋势上也突破了前期的躺平姿态,从6月份起开始连续数月增速回升,直至9月后销售增速回正,正式宣告调整结束。

今年全国楼市新房和二手房销售形势的天壤之别,从统计数据和买房者的实际行动上都能感受得到。“凡是现实的都是合理的”,成交数据的差别并不重要,重要的是数据背后反映的客户心态和市场未来的变化。

多因素合力促成二手房率先走强

住房有两大基本属性,一是居住属性,二是金融属性。从居住角度,新房带给人的生活享受远非旧房可比。很长时间,国人不管是刚需还是改善,新房始终是大众置业的首选。今年新房和二手房成交趋势的背离,必然有深刻的社会原因。

在今年的房地产成交上,上半年新房和二手房均处在下行期,除了跌幅的差异,两者都是弱势整理行情。走势分化发生在下半年刚开场,7月份起,全国各地烂尾楼断供停贷潮陆续爆雷,把很多有购房需求又担心市场风险的客户推给了二手房市场。

以CRIC选取的涉及停贷的10个典型城市为例,新房和二手房7月份周均成交规模分别环比下降41%和上涨5%。北京、苏州、青岛、南京等城市均出现“新房成交环比下降、二手房成交环比上涨”的现象,其中苏州、漯河和景德镇二手房环比涨幅超15%。受停贷事件影响,购房者选择不存在交付风险的二手现房,规避处在风口浪尖的期房。

新房和二手房的强弱分化,停贷潮固然是最直接诱因,但不是唯一理由。毕竟在下半年,“保交楼”成为各级政府稳定楼市的核心要务。当市场最大的雷被排除后,新房和二手房仍然在两股分岔的道路上愈行愈远。

“房住不炒”成为既定国策的当下,政府的调控政策对新房和二手房的效用正在分化。 今年以来,市场明显感觉到政府对新房的刺激政策留有余地,意犹未尽。而二手房市场却有实实在在的利好干货催涨楼市。

商品新房市场,鉴于中国大部分三四线及以下城市人口衰减的大局已定,即使把政策全部放开作用也不大。最需要解绑的一线二线城市,外围利好措施不断,但最核心的“限售、限购”政策很少松动,少数城市的放开政策也难逃一日游待遇。

而在二手房市场,管理层几项针对性极强的宽松政策让市场很快重焕活力。

1-二手房指导价制度实质性取消。

2021年底,全国共有15个城市建立二手房指导价发布机制。在今年楼市下行压力下,二手房指导价逐渐淡出。截至目前,已有13个城市二手房指导价制度实质性取消。

最近一月,取消二手房指导价的北京、东莞等市销售面积同比大幅增长,成都在前不久遭遇疫情冲击下,二手房成交也出现不可思议的暴增。

2-二手房“带押过户”政策执行。

二手房交易时,抵押权转让问题是制约成交的重大瓶颈。今年以来,全国多个城市推出“二手房带抵押过户”政策,堪称释放二手房成交流动性的核武器。

据克而瑞不完全统计,截至目前已有21城发布了二手房“带押过户”相关内容,其中深圳、苏州、济南等 16 城已落地执行二手房“带押过户”业务,北京则试行“连环单”业务并行办理,以上政策都提高了交易效率、降低购房成本,进一步激活二手房市场。以北京为例,9月23日北京市住建委宣布试行存量房交易“连环单”业务并行办理,新政后第一周(9月24日-9月30日)北京市二手房单周成交面积43.4万㎡,环比+27%,同比+11%,成交面积创年内单周新高。

今年全国出现的停贷风波让二手房意外地成为了购房者的避风港。持续至今的宽松政策,新房和二手房市场的反馈天地悬隔。新房宽松政策犹如中药调理,见效缓慢,不能扭转大局。二手房市场的刺激新政,却如特效药般重新激活成交。今年多方面因素的合力,共同谱写了新房和二手房市场的悲喜曲。

从新房转向存量房:中国楼市繁荣必然之选

今年,房地产在遭遇史诗级调整和 减速、疫情反复的轮番夹击下,商品房成交量的溃退是无可奈何的事情。但是,二手房销售反常规的火热,至少证明相当一部分商品房购买力并未从楼市消失,只是转移了阵地。对未来的房地产前景,尽管预期较悲观,但可以一言以蔽之曰:乐观为时过早,悲观大可不必。住房的基本需求永远旺盛存在。

从新房转向存量房,也是世界各国房地产发展的必由之路。据国际经验,当一个国家的住房自有率超过65%、人均GDP突破8000美元、户均住房套数大于1,由增量开发主导的新房市场趋于稳定和成熟,房屋市场的存量房交易量将超过新房交易量。

2014年前,美国、英国、法国、澳大利亚的二手房成交分别是新房成交的9倍、8.1倍、1.9倍、3.5倍。我国上述住房指标早已超过。北京、上海等一线城市二手房交易额占比数年前就已突破70%。2018年,全国有18城二手房成交量超过新房。存量房交易占主导的城市数量会越来越多。

据有关机构测算, 未来十年我国商品住宅年销售面积将维持在12亿㎡左右。与前五年,住宅销售面积年均16亿㎡以上的天量相比,大幅萎缩已成定局。新房市场销售将呈长期衰减趋势,而前些年开发的海量商品房陆续交付,使存量房市场规模进一步激增。

今年房地产市场二手房强于新房的局面可能才刚刚拉开序幕。在新房和存量房规模易位的大趋势下,停供断贷潮的蔓延又给买房者上了一堂风险教育课。今年将成为客户投资避险意识的普及和现房销售制度实质推进的爆发元年。

如果把房地产市场看作是商品新房和存量二手房共同组成的完整结构,今年的楼市行情用冷热激荡,此消彼涨来形容更为恰当。大众都把目光盯在新房板块的萎靡不振上,并不能反映全国楼市的真实全貌。新房销售规模的日益缩水和存量房市场占据主导地位将是未来中国房地产不可逆转的趋势。即使在今年这样严峻的市场环境下,相当比例的客户也宁愿通过购买二手房来满足自身的住房需求。对未来的房地产发展空间,各界须保持应有的信心,实在无须盲目悲观。 (申明:凡转载本头条号原创文章,须注明“转载自【中国地标城策院】头条号@许子 原创文章”,否则视为侵权并被追究责任。)